Das amerikanische Beratungsunternehmen Arthur J. Gallagher gehört zu den langfristig beeindruckenden Qualitätswerten an der Börse. Die Aktie hat über Jahre einen sauberen Aufwärtstrend gezeigt, das Geschäftsmodell ist etabliert, die Profitabilität stark. Genau deshalb lohnt ein genauer Blick: Ist das aktuelle Niveau ein Einstiegschance – oder überwiegen die Risiken? Die im folgenden besprochenen Zahlen können Sie hier als PDF downloaden.

Fundamentale Entwicklung: Qualität ja, aber ungesunde Schieflage

Auf den ersten Blick überzeugt das Zahlenbild: Die historische Wachstumsrate der letzten fünf Jahre liegt im niedrigen zweistelligen Bereich, die Prognosen für die kommenden Jahre deuten sogar auf leicht höhere Zuwächse hin. Beides bewegt sich über dem, was man als „solides Durchschnittsniveau“ des Marktes betrachten würde. Auch aus Sicht der langfristigen Wachstumsstory wirkt Arthur J. Gallagher damit attraktiv.

Doch die Details zeigen eine Schieflage, auf die professionelle Investoren achten sollten: Ein großer Teil des Wachstums der Vergangenheit stammt aus dem Gewinn, nicht aus dem Umsatz. Genau hier setzt die Analyse an.

Umsatzwachstum steht für echtes Größenwachstum des Unternehmens – mehr Kunden, höhere Volumina, stärkere Marktposition. Gewinnsteigerungen ohne entsprechend dynamischen Umsatz können dagegen aus Kostenmaßnahmen, Effizienzprogrammen, Margenhebungen oder Einmaleffekten stammen. Das ist kurzfristig positiv, aber nicht unbedingt nachhaltig.

Bei Arthur J. Gallagher fällt auf:

- Die Umsätze steigen deutlich langsamer als die Gewinne.

- In Einzeljahren kommt es zu kräftigen Gewinnsprüngen, die sich nicht im gleichen Ausmaß im Umsatz widerspiegeln.

- Langfristig ist ein solches Auseinanderlaufen von Umsatz- und Gewinnentwicklung häufig ein Warnsignal.

Hinzu kommt eine spürbare Verschuldung: Rund 11 Milliarden an Verbindlichkeiten bei einer Unternehmensgröße im mittleren zweistelligen Milliardenbereich sind nicht dramatisch, aber auch kein Komfortpolster. Parallel werden neue Aktien ausgegeben – eine relevante Verwässerung, die für bestehende Aktionäre unattraktiv ist, wenn sie nicht durch entsprechend starkes Wachstum überkompensiert wird.

Positiv ist die Entwicklung der Bruttomarge: Sie konnte deutlich verbessert werden. Das zeigt, dass das Management operativ vieles richtig macht und die Ertragskraft des Geschäfts gesteigert werden konnte. Genau dieser Punkt darf aber nicht darüber hinwegtäuschen, dass nachhaltiges Qualitätswachstum beides braucht: steigende Margen und ein gesund wachsender Umsatz.

Ausgewählte Kennzahlen im Überblick

Zur Einordnung der im Analyse-Sheet gezeigten Daten:

| Kennzahl | Wert (gerundet) | Einordnung |

|---|---|---|

| Wachstumsrate 5 Jahre (Ø) | 12,22 % | Überdurchschnittlich, spricht für solide Entwicklung |

| Wachstumsaussichten | 13,69 % | Weiterhin attraktiv, gute Perspektive |

| Sicherheitsmarge | ca. 6 % | Nahe am inneren Wert, nur dünner Puffer |

| Schuldenstand | ~11 Mrd. | Erhöht, aber noch vertretbar; im Kontext genau zu beobachten |

| Umsatzwachstum (3 Jahre) | 15,57 % | Positiv, jedoch deutlich hinter dem Gewinnwachstum |

| Gewinnwachstum (3 Jahre) | 84 % | Sehr stark, aber ohne gleichlaufendes Umsatzplus potenziell nicht stabil |

| Analysten-Kursziel (Aufschlag) | rund 30 % | Markt erwartet weiteres Potenzial, im Einklang mit Wachstumsstory |

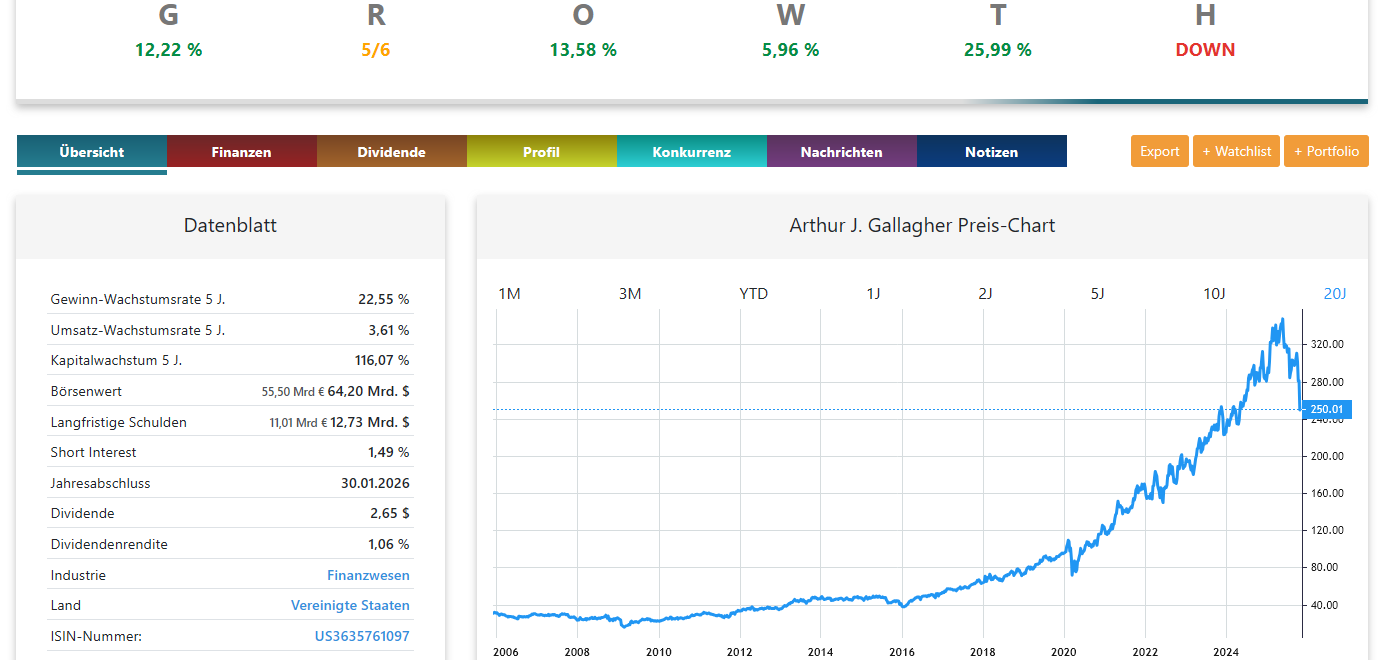

| Trendbild | Downtrend / Bruch | Langfristiger Aufwärtstrend durchbrochen, technisch angeschlagen |

Die Kombination aus geringer Sicherheitsmarge, starkem Gewinnanstieg bei vergleichsweise moderatem Umsatzwachstum, steigender Aktienanzahl und bestehender Verschuldung rechtfertigt einen kritischen, nüchternen Blick – gerade wenn der Kurs nur minimal unter dem inneren Wert notiert.

Bewertung, Trend und Timing: Kein klassischer Sofort-Kauf

Fundamental ist Arthur J. Gallagher ein interessantes Qualitätsunternehmen mit guter Marktposition und attraktiven Wachstumsaussichten. Aber:

- Die Aktie notiert lediglich leicht unter dem berechneten inneren Wert.

- Die Sicherheitsmarge von rund 6 % bietet wenig Schutz, falls Erwartungen verfehlt werden.

- Der zuvor sehr robuste Aufwärtstrend ist gebrochen, das Papier befindet sich in einem technischen Downtrend.

- Ein wesentlicher Teil der Story für die kommenden Jahre basiert auf optimistischen Prognosen – insbesondere darauf, dass angekündigte höhere Umsatzzuwächse tatsächlich realisiert werden.

Vor diesem Hintergrund wirkt ein sofortiger Einstieg aus Sicht eines disziplinierten, risikobewussten Langfristanlegers verfrüht. Deutlich attraktiver wäre ein Szenario, in dem die nächsten Quartalszahlen bestätigen, dass das Umsatzwachstum das Gewinnwachstum wieder „einholt“, und der Markt eine klarere Unterbewertung bietet – also eine höhere Sicherheitsmarge, die Rückschläge und Prognoserisiken abfedert.

Bis dahin passt Arthur J. Gallagher besser auf die Watchlist als in ein spontan aufgebautes Kerninvestment.

Wie Sie diese Analyse systematisch für Ihr Portfolio nutzen können

Die hier gezeigte Betrachtung folgt einem klar strukturierten Ansatz: Wachstumsqualität, Verhältnis von Umsatz- zu Gewinnentwicklung, Verschuldung, Verwässerung, Sicherheitsmarge, Trendbild und Analystenerwartungen werden in einem konsistenten Modell zusammengeführt.

Wenn Sie solche Chancen und Warnsignale nicht nur bei Arthur J. Gallagher, sondern bei hunderten Aktien gleichzeitig erkennen möchten, testen Sie die GROWTH Investing Software selbst: Arbeiten Sie mit denselben Kennzahlen, derselben Logik und denselben Visualisierungen, um eigenständig fundierte, datenbasierte Entscheidungen zu treffen – ohne sich auf Emotionen oder einzelne Meinungen zu verlassen.

Hinweis: Diese Analyse stellt keine Anlageberatung dar, sondern eine unverbindliche Einschätzung auf Basis öffentlich zugänglicher Daten und modellbasierter Auswertungen.