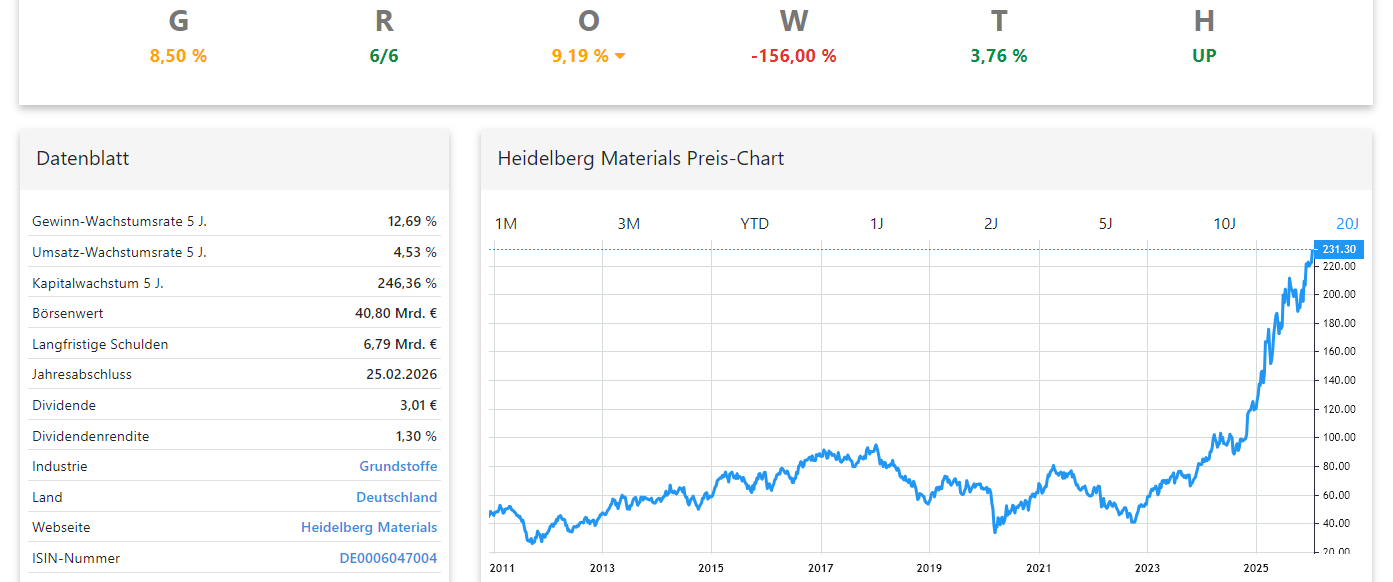

Heidelberg Materials gehört operativ zu den solide aufgestellten Konzernen der europäischen Baustoffbranche. Umsatz, Cashflow und Profitabilität haben sich in den vergangenen Jahren stabil entwickelt, die Marktstellung ist stark, die globale Präsenz breit. Genau deshalb steht die Aktie auch bei vielen Analysten auf der Beobachtungsliste. Doch ein gutes Unternehmen ist nicht automatisch eine gute Aktie. Entscheidend ist der Preis, den der Markt aktuell für dieses Unternehmen verlangt.

Innerer Wert vs. Marktpreis

Der Blick auf die Bewertung zeigt ein ungewöhnlich klares Bild. Das GROWTH-Modell errechnet für Heidelberg Materials derzeit eine Sicherheitsmarge von –156 % (siehe HEI PDF). Eine negative Sicherheitsmarge in dieser Größenordnung bedeutet, dass der Aktienkurs weit über dem liegt, was durch die fundamentale Entwicklung von Umsatz und Gewinn gerechtfertigt wäre. Anders ausgedrückt: Der Markt hat heute bereits ein sehr starkes zukünftiges Wachstum eingepreist, das erst noch geliefert werden müsste.

Das Problem daran ist nicht, dass Heidelberg Materials kein gutes Geschäft betreibt. Das Problem ist die Relation zwischen aktuellem Kurs und realistisch erreichbarem Wachstum. In den letzten fünf Jahren lag das durchschnittliche Gewinnwachstum bei rund 13 % pro Jahr, das Umsatzwachstum bei etwa 4 bis 5 % jährlich. Diese Zahlen sind solide, aber sie sind nicht annähernd hoch genug, um eine Bewertung zu rechtfertigen, die ein zusätzliches Wachstum von mehr als 150 % voraussetzt, nur um den heutigen Kurs fundamental zu untermauern.

Heidelberg Materials im GROWTH-Chart

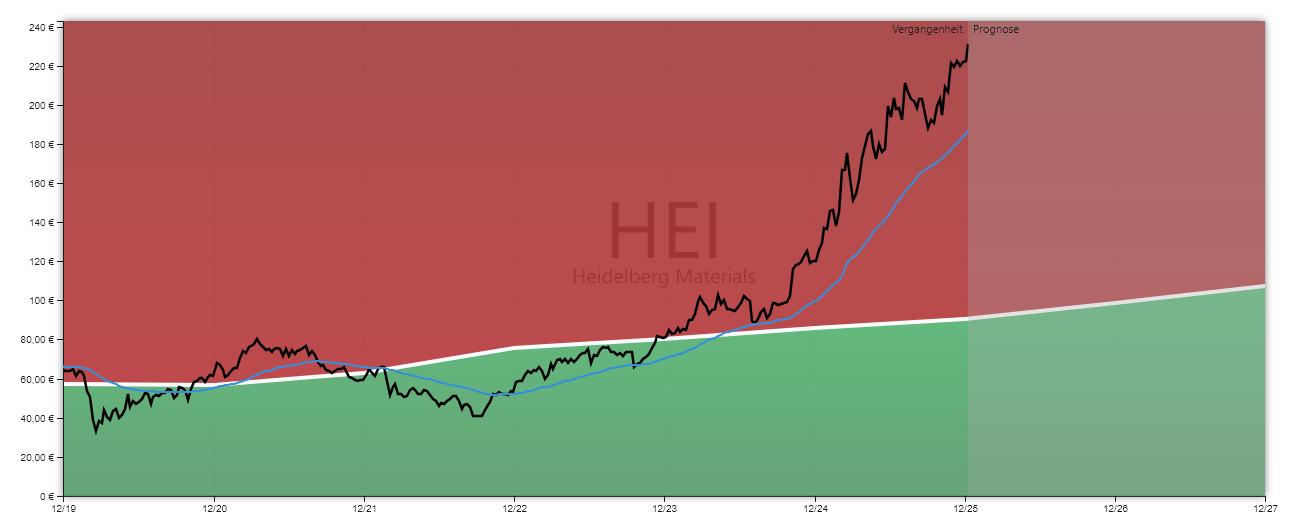

Das Bewertungsmodell dahinter ist einfach zu verstehen: Weicht der Marktpreis stark vom inneren Wert ab, entsteht eine Spannung. Entweder wächst das Unternehmen viele Jahre lang deutlich schneller als bisher, bis der innere Wert den Kurs einholt, oder der Kurs fällt irgendwann wieder in Richtung dieses inneren Werts zurück. Bei Heidelberg Materials würde es bei der aktuellen Wachstumsdynamik sehr lange dauern, bis diese Lücke geschlossen wäre. Genau das macht die aktuelle Situation so heikel.

Der Kursverlauf im GROWTH-Chart bestätigt dieses Bild. Die Aktie notiert klar oberhalb der fairen Wertzone, tief im roten Bereich der Überbewertung . Erfahrungsgemäß kehren Kurse in solchen Phasen immer wieder zum inneren Wert zurück. Das geschieht manchmal abrupt durch schlagartige Kursrückgänge, manchmal aber auch langsam durch jahrelange Seitwärtsbewegungen, während der innere Wert allmählich aufholt.

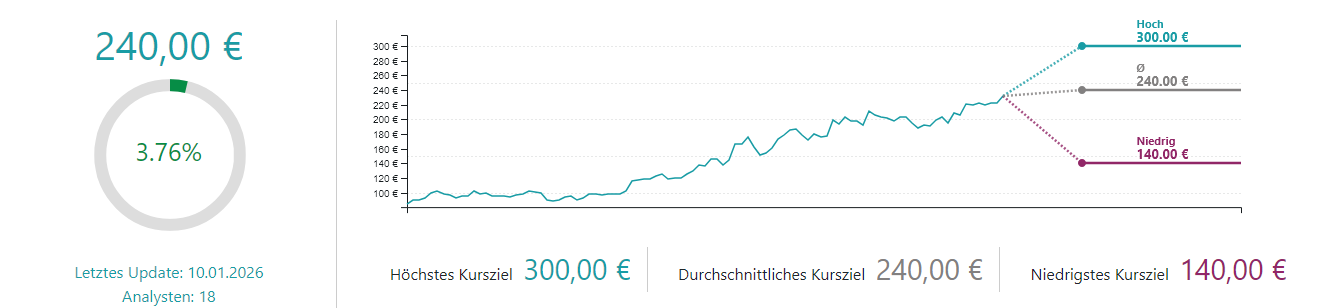

Kursziele der Analysten

Viele Analysten sehen das Papier dennoch überwiegend positiv. Das durchschnittliche Kursziel liegt heute bei 240 Euro, das höchste sogar bei 300 Euro, während das niedrigste Ziel bei 140 Euro angesetzt ist.

Vom aktuellen Kurs aus ergibt sich damit nur noch ein begrenztes Aufwärtspotenzial von rund 4 % im Mittel. Auch hier zeigt sich: Die Fantasie nach oben ist bereits weitgehend ausgeschöpft, während das Risiko einer Korrektur deutlich größer ist.

Die wichtigsten Bewertungs- und Wachstumsdaten

| Kennzahl | Wert |

|---|---|

| Gewinnwachstum (5 Jahre, p. a.) | 12,69 % |

| Umsatzwachstum (5 Jahre, p. a.) | 4,53 % |

| Gesamte Wachstumsrate | 8,50 % |

| Sicherheitsmarge | –156 % |

| Durchschnittliches Analystenziel | 240 € |

| Höchstes Analystenziel | 300 € |

| Niedrigstes Analystenziel | 140 € |

Einordnung für Aktionäre

Für Anleger bedeutet das eine klare Trennung zwischen Qualität und Bewertung. Heidelberg Materials ist ein gut geführtes Unternehmen, aber die Aktie ist nach dieser Methodik extrem teuer.

- Wer bereits investiert ist und von weiter steigenden Kursen profitiert, sollte sich bewusst sein, dass ein großer Teil der positiven Zukunft bereits im Kurs steckt. Absicherungen durch Stop-Marken können helfen, einen Teil der aufgelaufenen Gewinne zu schützen, falls der Markt beginnt, diese Überbewertung abzubauen.

- Wer hingegen über einen Neueinstieg nachdenkt, sollte sich fragen, ob das erwartete Wachstum wirklich stark genug ist, um eine derart ambitionierte Bewertung zu rechtfertigen. In vielen Fällen entsteht der bessere Einstiegszeitpunkt erst dann, wenn Kurs und innerer Wert wieder näher zusammenrücken.

Genau hier setzt die GROWTH Investing Software an. Sie macht sichtbar, wie weit der Marktpreis einer Aktie vom fairen Unternehmenswert entfernt ist und wie viel Wachstum bereits eingepreist wurde. Wer solche Situationen frühzeitig erkennen möchte, kann das Tool jetzt selbst verwenden und sich einen eigenen Eindruck davon verschaffen, wie Bewertung, Wachstum und Risiko zusammenwirken.