Under Armour ist ein US-amerikanischer Sportartikelhersteller, der lange als dynamischer Herausforderer etablierter Marken galt. Immer wieder wird die Aktie mit ambitionierten Kursfantasien versehen – bis hin zu Versprechen von Vervielfachungen im vierstelligen Prozentbereich. Bereits in einer früheren Analyse wurde erläutert, warum ein von manchen Finfluencern erwartetes Kursplus von 1000 % oder gar 2000 % fundamental nicht zu begründen ist. Die jüngste Kursentwicklung bestätigt diese skeptische Einordnung.

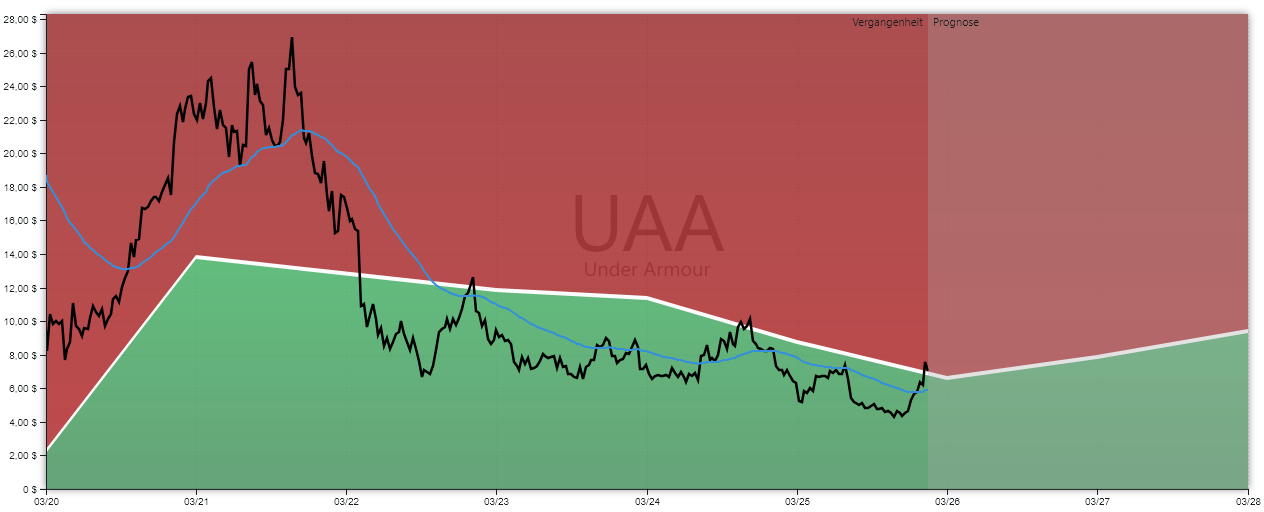

Kursverlauf: 40 % Rückgang statt 1000 % Anstieg

Nach einer besonders optimistischen Prognose eines Finfluencers gegen Ende des letzten Jahres entwickelte sich die Aktie nicht etwa explosionsartig nach oben, sondern verlor in der Folge rund 40 % an Wert. In der Zwischenzeit gab es zwar Gegenbewegungen, die aber kein Beweis für eine strukturelle Trendwende sind, sondern nur das typisches Verhalten eines Aktienkurses zeigen, der zum inneren Wert zurückpendelt.

Der Blick auf den langfristigen Chart zeigt das klassische Muster: Phasen deutlicher Unterbewertung, wie sie ab 2022 zu beobachten waren, führten immer wieder zu Erholungen in Richtung des inneren Wertes. Doch diese Bewegungen waren bislang vor allem technische oder bewertungsbedingte Gegenreaktionen, aber kein nachhaltiger Aufwärtstrend mit fundamentalem Rückenwind.

Im GROWTH-Chart ist auch mit freiem Auge sichtbar, dass der Kurs zwar regelmäßig aus dem unterbewerteten Bereich in Richtung fairer Bewertung ansteigt, langfristig jedoch seit Jahren eine abnehmende Tendenz aufweist:

Fundamentale Entwicklung: Wachstum mit Schattenseiten

Ein Blick auf die aktuellen Kennzahlen aus der Schnellanalyse zeigt ein gemischtes Bild.

| Kennzahl | Wert |

|---|---|

| Gesamtwachstumsrate (G) | 31,24 % |

| Risiko-Score (R) | 3/5 |

| Aussichten (O) | –24,31 % |

| Sicherheitsmarge (W) | –1,80 % |

| Analysten-Kursziel (T) | –0,43 % |

| Trend (H) | Aufwärts |

Während die historische Wachstumsrate mit mehr als 30 % pro Jahr noch recht beeindruckend ist, fällt insbesondere der negative Ausblick ins Gewicht. Die Prognosen deuten auf rückläufige Dynamik hin. Eine Sicherheitsmarge von rund –2 % signalisiert zudem, dass die Aktie derzeit nicht signifikant unter ihrem berechneten inneren Wert notiert.

Auch im Datenblatt zeigt sich:

- Gewinnwachstum der letzten fünf Jahre: ca. 26 % p. a.

- Umsatzwachstum der letzten fünf Jahre: rund 4 % p. a.

- Kapitalwachstum: deutlich höher als das Umsatzwachstum

- Short Interest: knapp 4 %

- Dividende: keine Ausschüttung

Das Umsatzwachstum bleibt vergleichsweise moderat. Das Gewinnwachstum resultiert in solchen Fällen typischerweise aus Effizienzmaßnahmen und Basiseffekten – kein Fundament für exponentielle Kursfantasien.

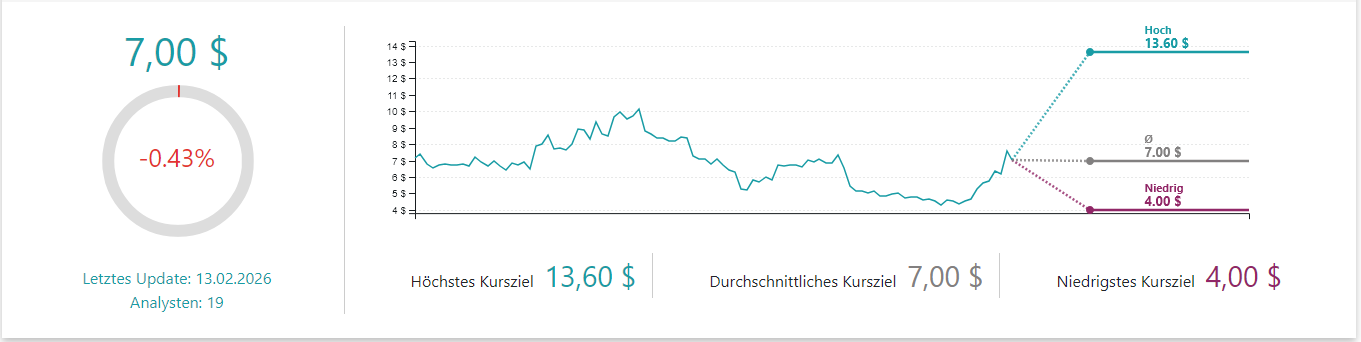

Die Analystenschätzungen unterstreichen die Zurückhaltung: Das durchschnittliche Kursziel liegt bei 7 US-Dollar, mit einer Spanne zwischen 4 US-Dollar und 13,60 US-Dollar.

Unrealistische Kursphantasie

Ein Aktienkurs kann langfristig nur so stark steigen wie das zugrunde liegende Unternehmen wächst. Wenn weder Umsatz noch Gewinn strukturell vervielfacht werden, bleibt auch der Spielraum für extreme Kurssteigerungen begrenzt.

Selbst deutliche Erholungen vom Tief sind noch kein Beleg für einen neuen Bullenmarkt. Solange das operative Geschäft keine außergewöhnliche Wachstumsdynamik zeigt und die Prognosen sogar rückläufig sind, bleiben vierstellige Prozentversprechen spekulativ.

Wer sich von kurzfristigen Bewegungen blenden lässt, übersieht oft die fundamentale Basis. Genau hier liegt der Unterschied zwischen Hype und belastbarer Analyse.

Struktur statt Schlagzeilen

Die Bewertung einer Aktie sollte sich nicht an spektakulären Social-Media-Prognosen orientieren, sondern an nachvollziehbaren Kennzahlen: Wachstumsraten, Kapitalentwicklung, Cashflow, Bewertung im Verhältnis zum inneren Wert und realistischen Analystenschätzungen.

Die hier gezeigten Zahlen stammen aus dem heutige PDF-Export: NYSE:UAA.

Wer solche Zusammenhänge selbst nachvollziehen und systematisch prüfen möchte, kann jetzt auch selbst die GROWTH Investing Software nutzen. Sie ermöglicht es, Wachstumsqualität, Sicherheitsmarge, Trend und Risiko strukturiert zu analysieren – unabhängig von kurzfristigen Marktmeinungen und phantasievollen Finfluencer-Prognosen.