Aktienanalyse

Analyse zu The Cheesecake Factory (CAKE): starkes Gewinnwachstum (61,7 % p.a.) bei moderatem Umsatzplus (9,89 %); Ausblick 17,2 %. Aktuell ca. 25 % über innerem

Analyse zu The Cheesecake Factory (CAKE): starkes Gewinnwachstum (61,7 % p.a.) bei moderatem Umsatzplus (9,89 %); Ausblick 17,2 %. Aktuell ca. 25 % über innerem

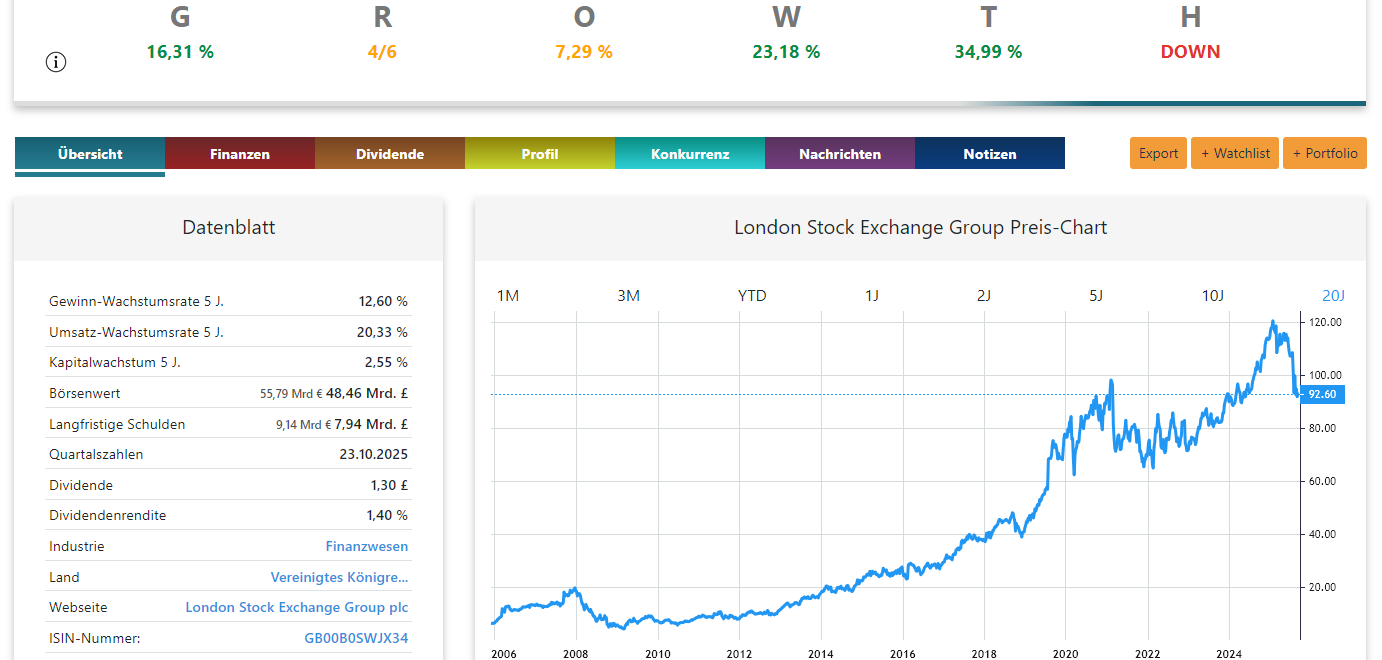

Die London Stock Exchange Group verbindet starkes historisches Wachstum mit attraktiver Bewertung (Sicherheitsmarge ~22 %, Analystenpotenzial ~34 %). Kurzfristig drücken gesenkte Wachstumsaussichten auf den Kurs

Badger Meter überzeugt mit 17,68 % Wachstum p. a. (5 Jahre), Ausblick 12,68 % und schuldenfreier Bilanz. Die Bewertung pendelt um den inneren Wert; Potenzial

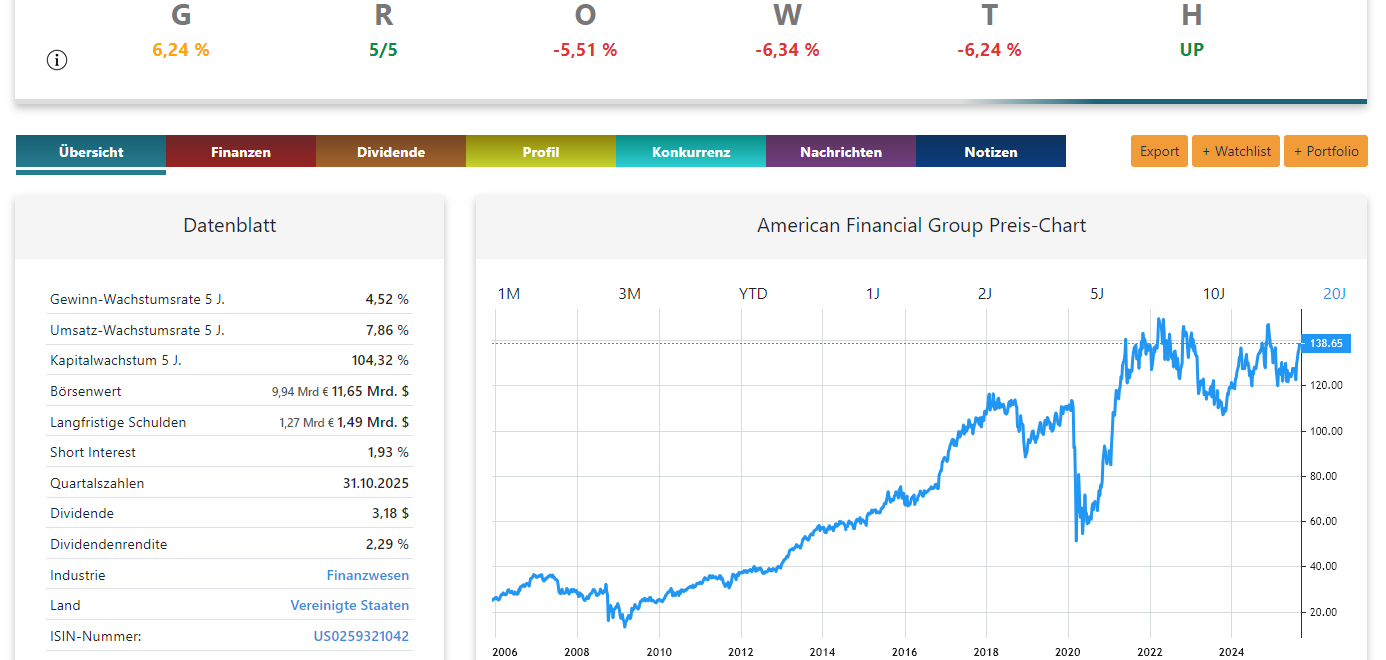

American Financial Group wächst über fünf Jahre nur rund 6 % p. a.; aktuell werden −5,6 % erwartet. Der Kurs pendelt um den inneren Wert

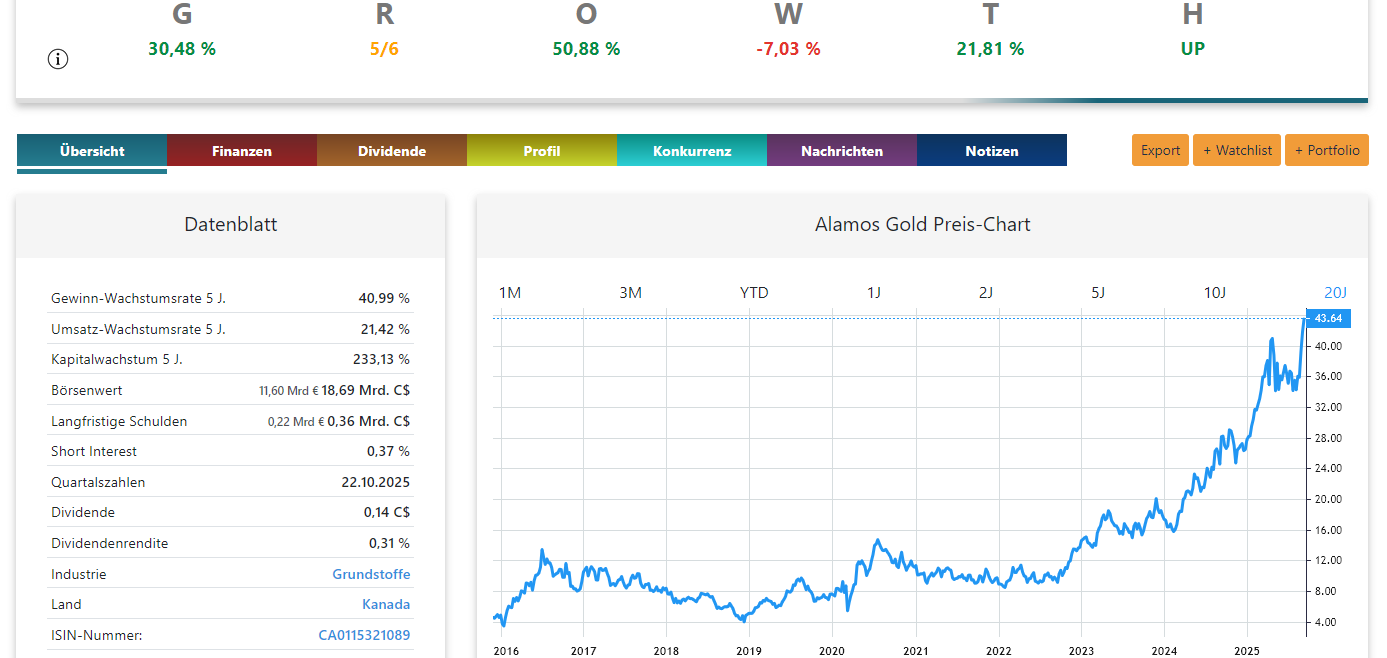

Alamos Gold wirkt leicht unterbewertet (~11,2 % Sicherheitsmarge). Technisch wäre eine mögliche Konfluenz aus Unterstützung und EMA50 interessant; das aktuelle Chancen-Risiko-Verhältnis bleibt verhalten. Sinnvoll erscheint

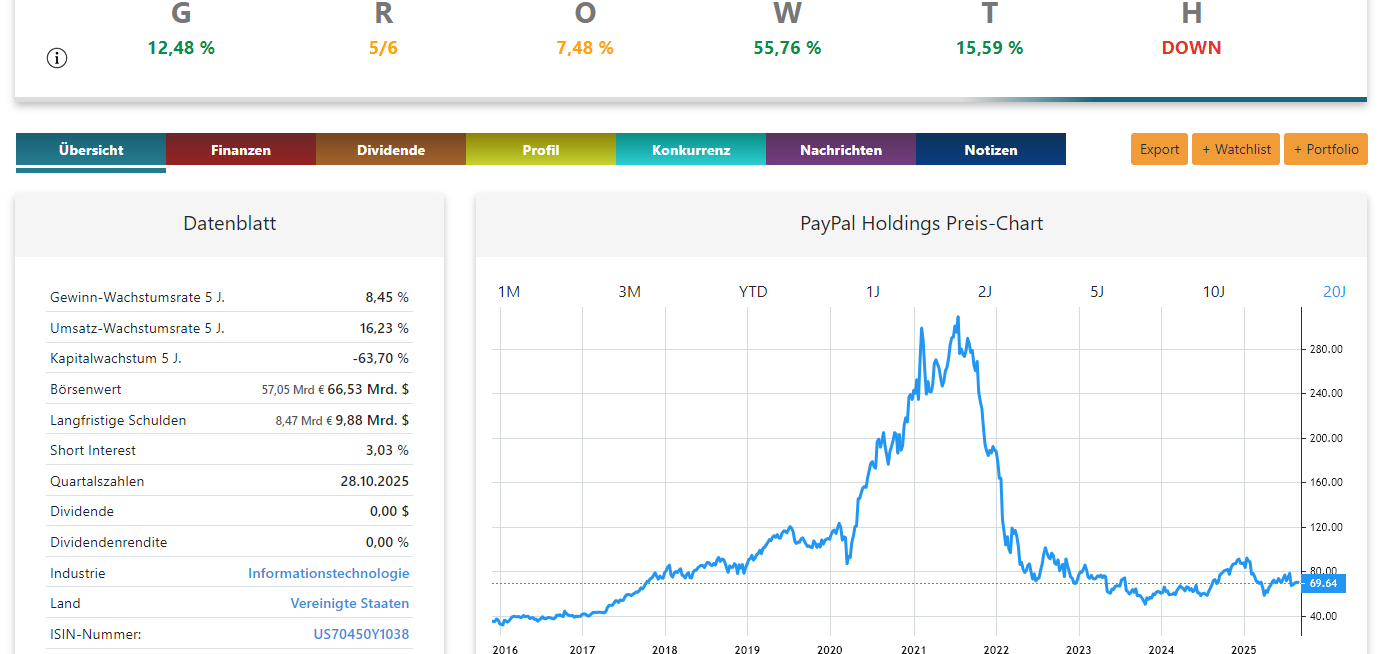

PayPal zwischen Bewertungspuffer und Momentumflaute: 12,48 % p. a. in den letzten 5 Jahren, Ausblick 7,5 %, Risiko-Score 5/6, hohe Sicherheitsmarge. Chart seit 2022 seitwärts

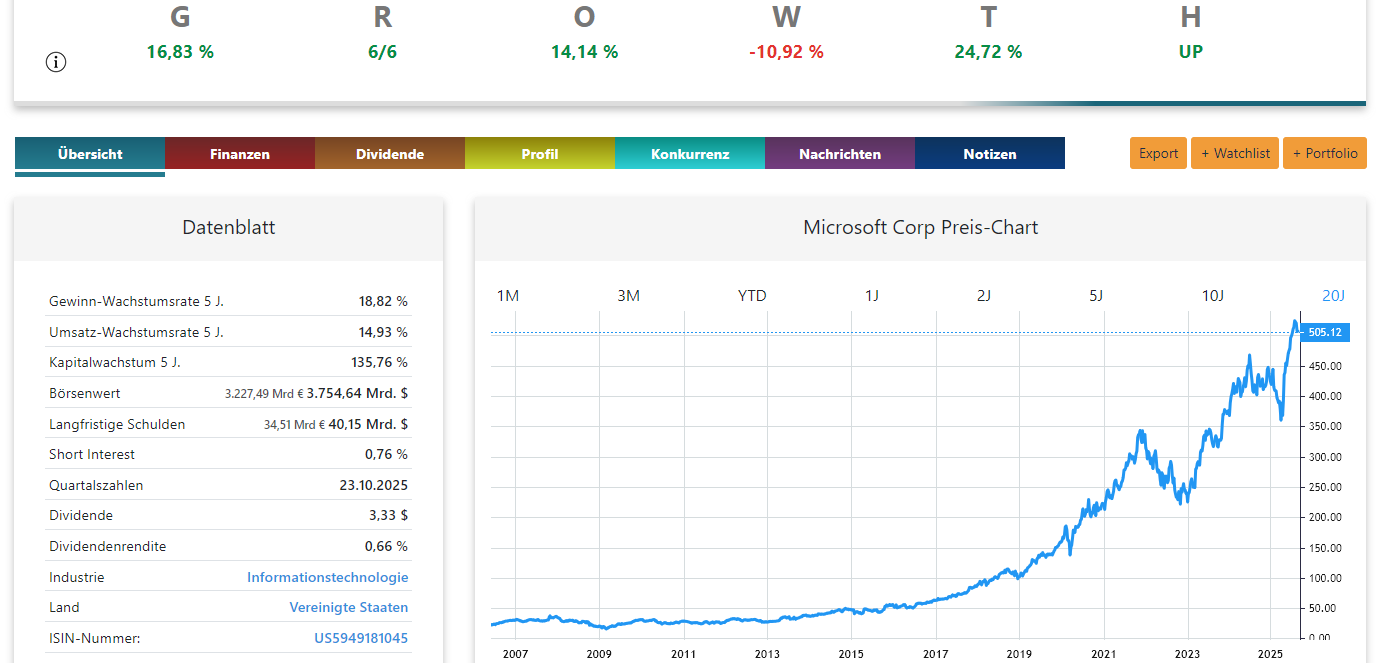

Microsoft überzeugt mit 16,8 % p. a. Wachstum (5 J.), 13,8 % Ausblick und Risikoanalyse 6/6 – ist jedoch aktuell überbewertet (Sicherheitsmarge −15 %). Historisch

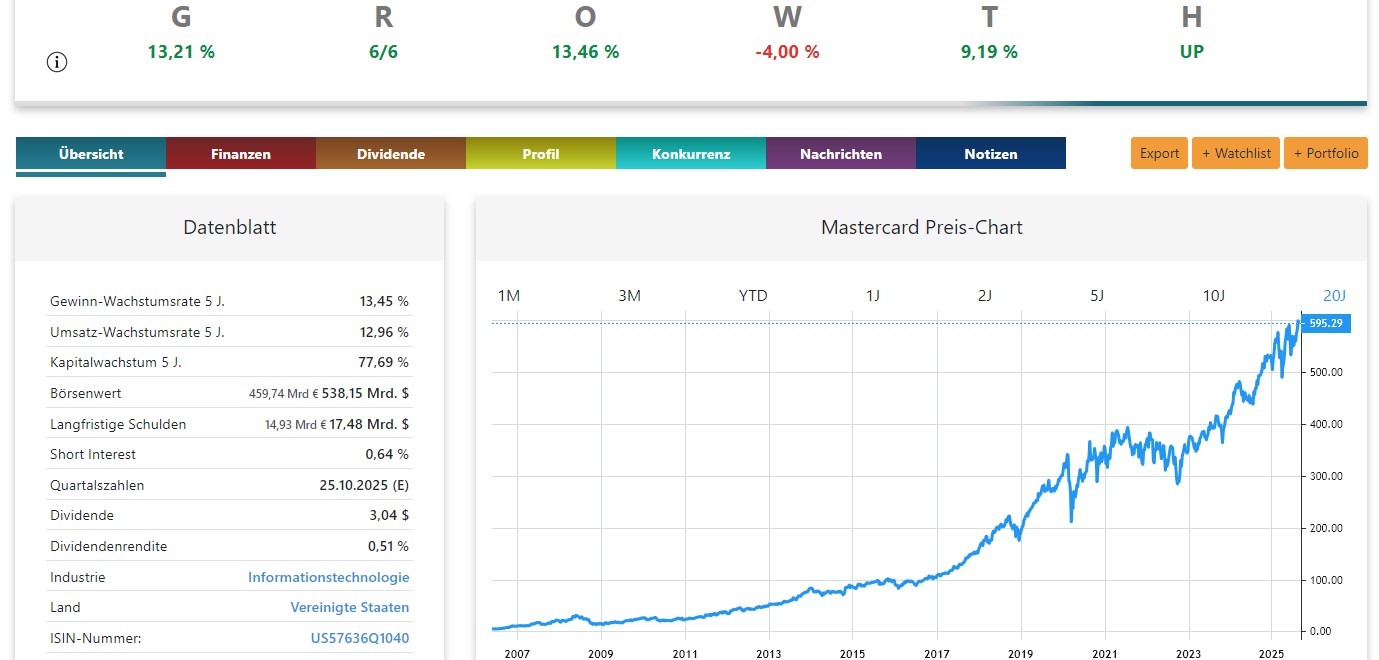

Mastercard als Qualitäts-Compounder nahe am inneren Wert: nur 0,98 % überbewertet, rund 13 % historisches Wachstum und gute Aussichten. Das Beispiel März 2023 zeigt den

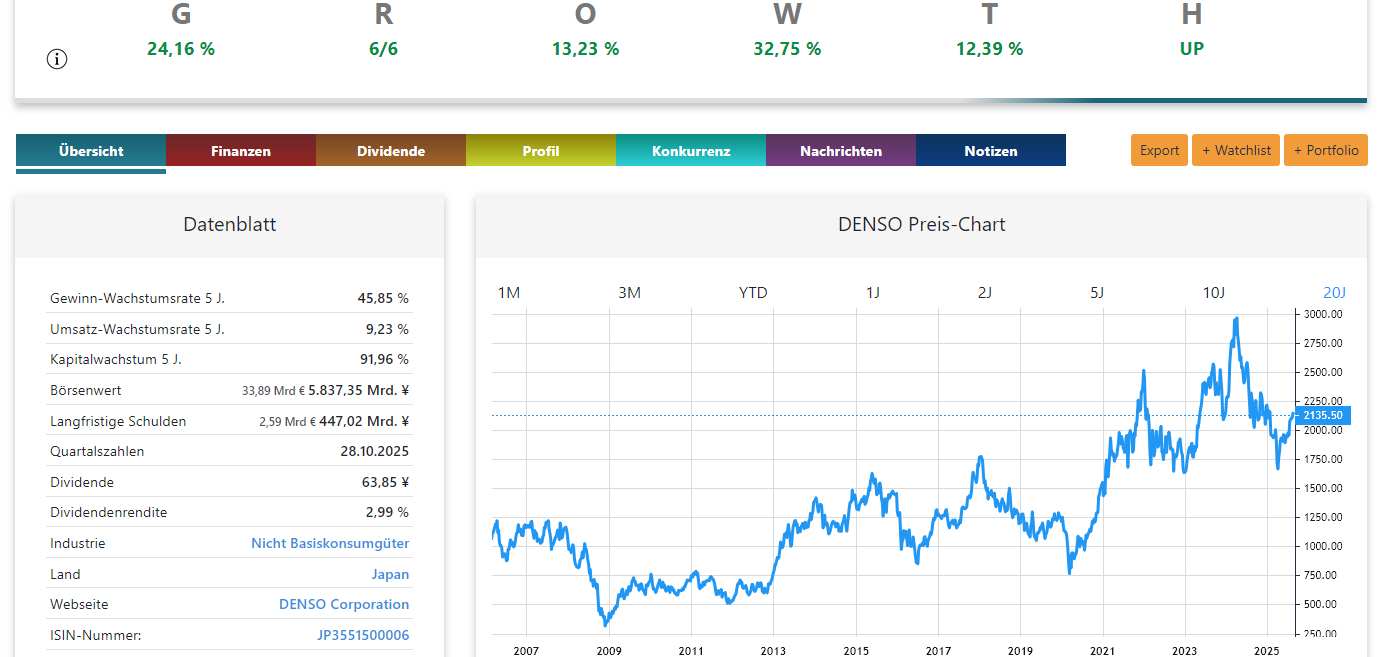

DENSO-Aktie mit robustem Wachstum und fairer Bewertung: Risikoanalyse 6/6, Sicherheitsmarge ~32 %, Wachstumsausblick ~13 %. Einstieg an tragfähigen Unterstützungen bietet ein attraktives CRV; nach dem

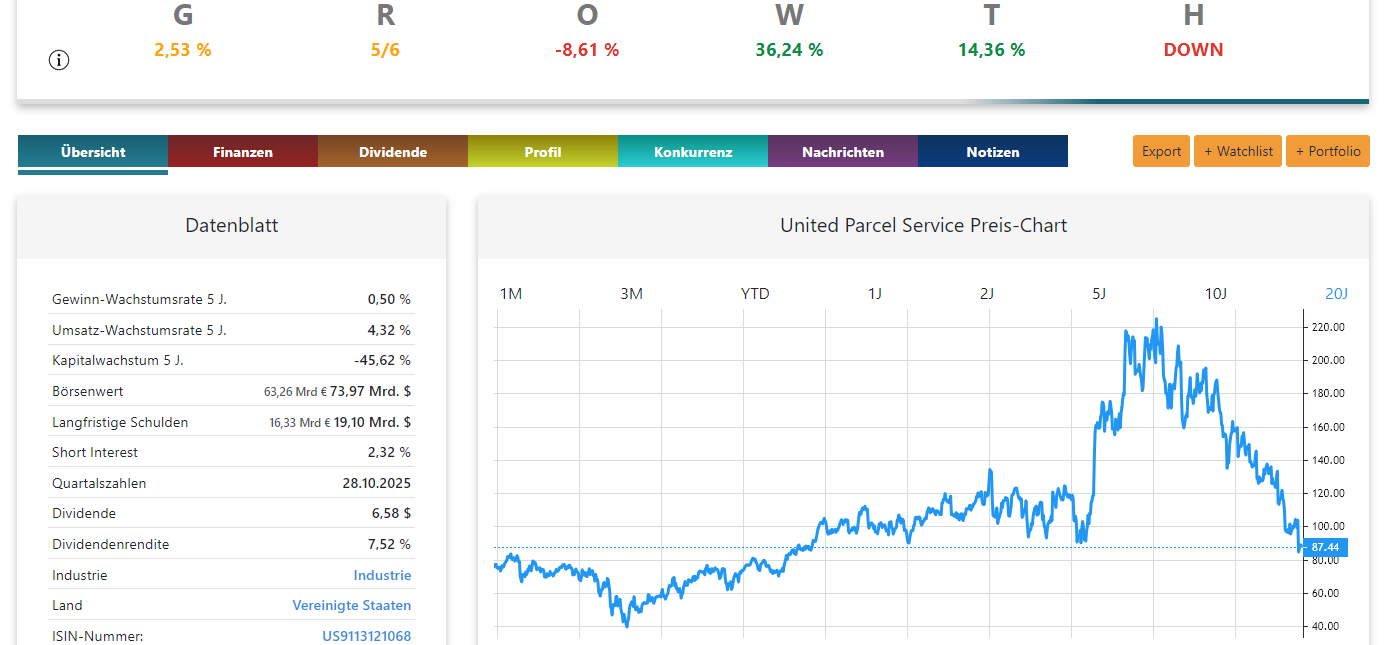

Der US-amerikanische Kurierdienstleister United Parcel Service (UPS) wirkt derzeit angeschlagen. Das vergangene Wachstum war bereits niedrig, die aktuellen Wachstumsaussichten fallen sogar negativ aus. Diese Kombination