Aktienanalyse

WuXi Biologics zeigt hohe Wachstumsraten und eine solide Bilanz mit sehr geringer Verschuldung. Gleichzeitig bleibt die Aktie volatil, bewegt sich nahe der EMA-50 und weist

WuXi Biologics zeigt hohe Wachstumsraten und eine solide Bilanz mit sehr geringer Verschuldung. Gleichzeitig bleibt die Aktie volatil, bewegt sich nahe der EMA-50 und weist

Dino Polska überzeugt fundamental mit starkem Wachstum und insgesamt soliden Kennzahlen. Gleichzeitig bleibt das Chartbild klar abwärts gerichtet, was den Zeitpunkt für einen Einmal-Kauf riskant

ATN International wirkt mit hoher Wachstumsrate zunächst spannend. Im Detail zeigen sich jedoch Risiken: kleiner Börsenwert, Schulden über dem Unternehmenswert und eine schwache Gewinnentwicklung. Der

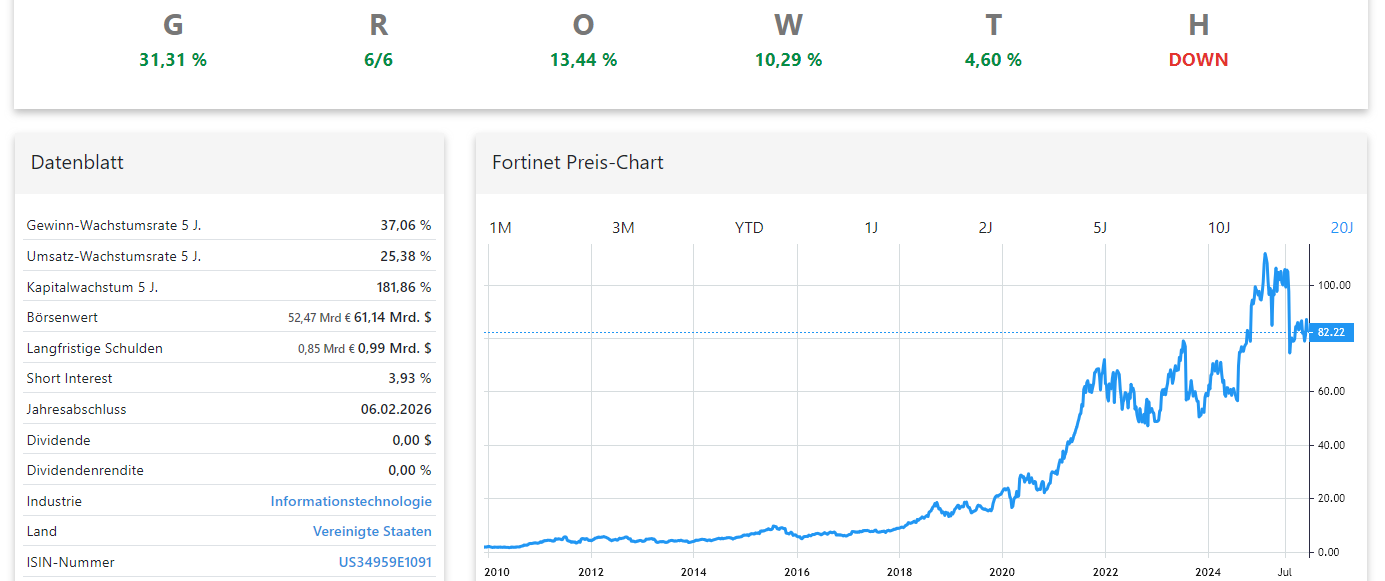

Fortinet bleibt ein hochwertiges Cybersecurity-Unternehmen mit starken Margen und soliden Cashflows. Der Vergleich aus historischem Wachstum und moderateren Erwartungen zeigt jedoch: Das Setup ist nicht

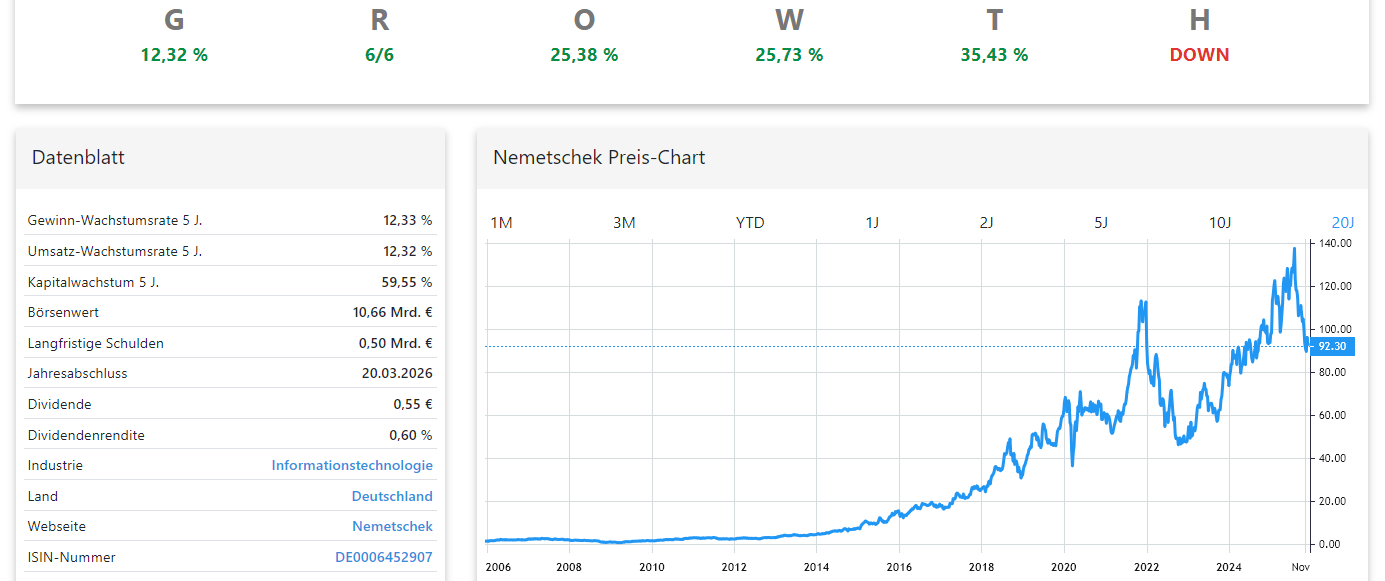

Nemetschek überzeugt fundamental mit solidem Wachstum, hoher Sicherheitsmarge und starken Zukunftsaussichten. Die Analyse zeigt jedoch auch technische Risiken durch den aktuellen Abwärtstrend und ordnet mögliche

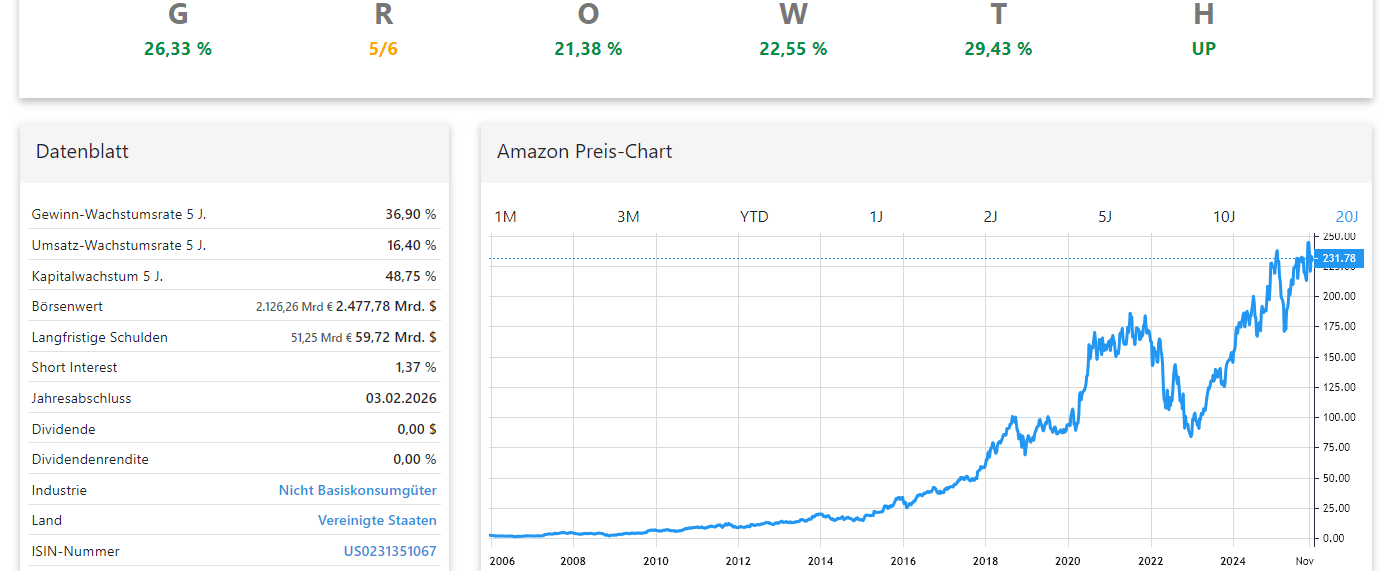

Amazon zeigt trotz ihrer enormen Größe weiterhin starke Umsatz- und Gewinnzuwächse. Die Analyse hebt eine hohe langfristige Wachstumsrate, eine deutliche Sicherheitsmarge und eine Unterbewertung gegenüber

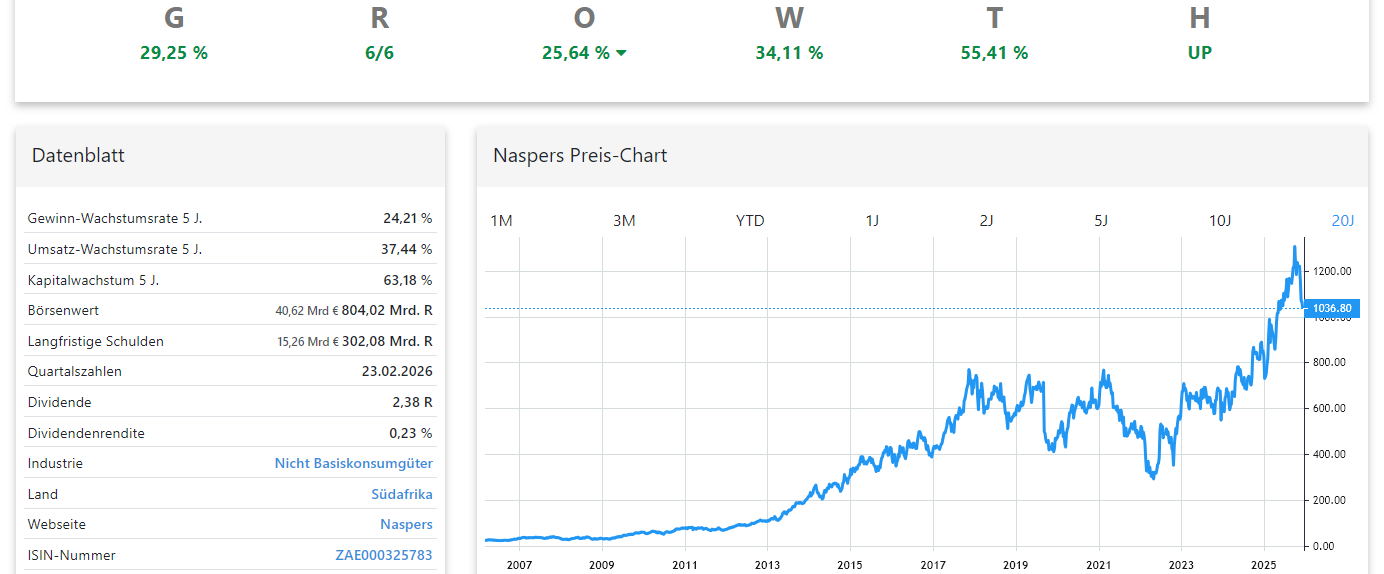

Naspers zeigt starke Wachstumskennzahlen, eine robuste Risikoanalyse und einen stabilen Trend über dem EMA50. Die Aktie wirkt für langfristige Anleger attraktiv. Hinweis: keine Anlageberatung.

Die Frosta-Aktie zeigt starke Gewinn- und Margensteigerungen, jedoch rückläufige Umsätze und ein erhöhtes Risiko durch die geringe Unternehmensgröße. Eine Analyse der aktuellen Bewertung und Wachstumsperspektiven

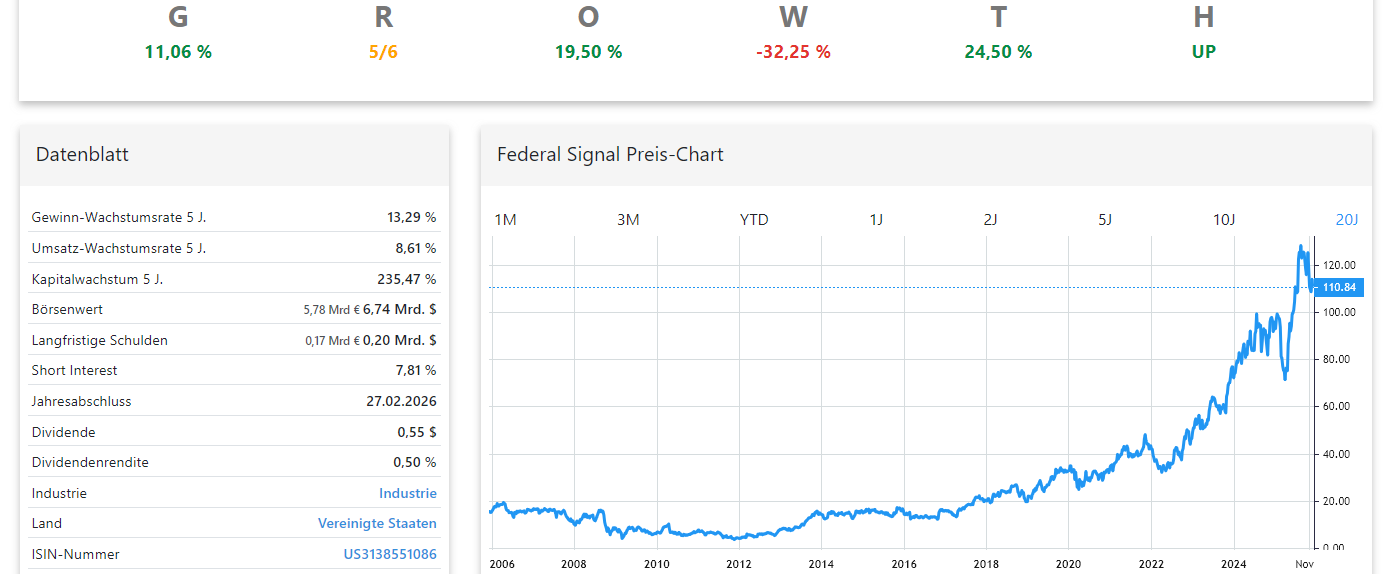

Federal Signal zeigt solide Wachstumszahlen, ist jedoch aktuell deutlich überbewertet. Die Sicherheitsmarge ist negativ, was ein erhöhtes Rückschlagrisiko signalisiert. Eine Analyse der Fundamentaldaten und des

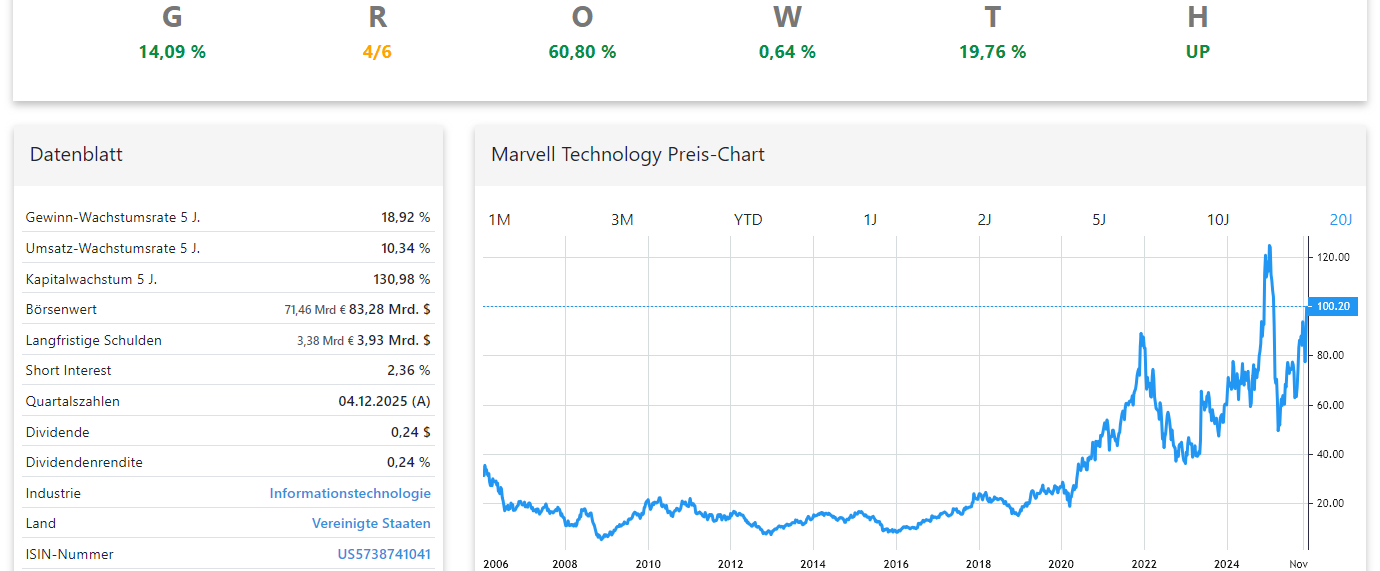

Marvell Technology verbindet überdurchschnittliche historische Wachstumsraten mit noch besseren kurzfristigen Wachstumsaussichten, wirkt aus Bewertungssicht also sehr interessant. Charttechnisch wurde ein attraktives Einstiegssetup jedoch bereits ausgespielt;