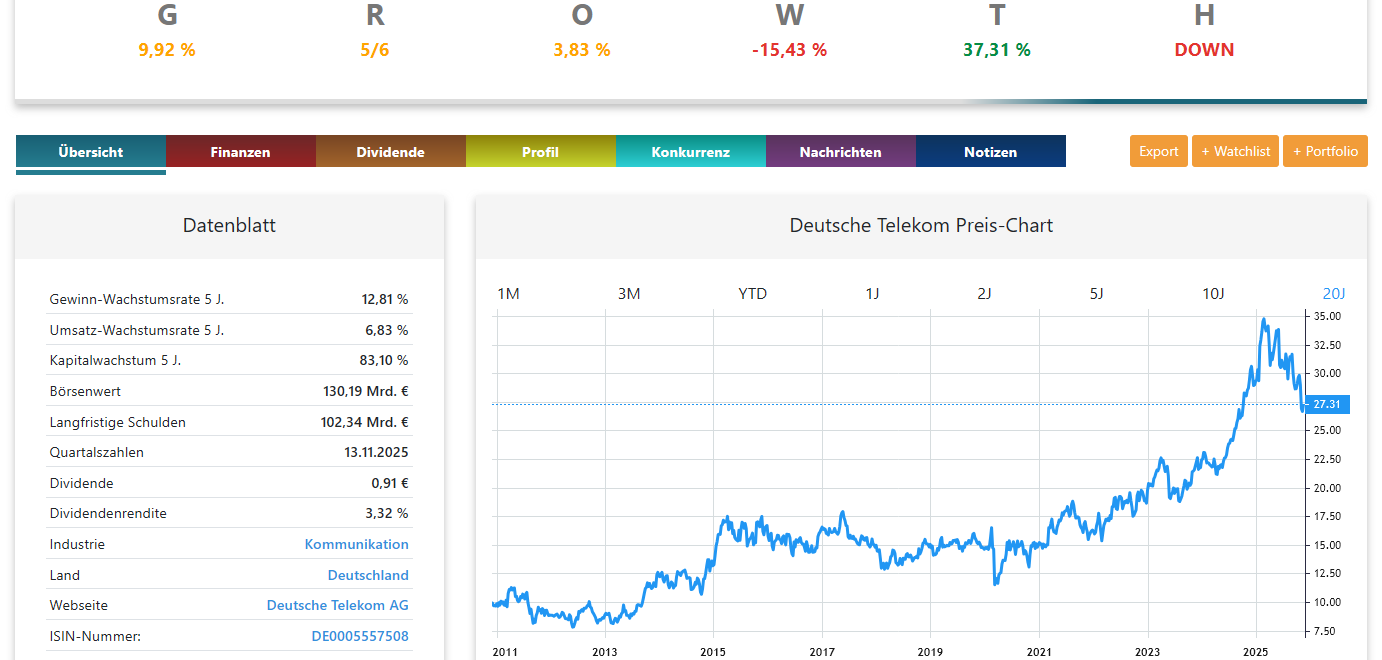

Die Deutsche Telekom ist ein anschauliches Beispiel dafür, wie eine langfristig eher unterdurchschnittliche Rendite entstehen kann, wenn Bewertung, Trend und Verschuldung gegen einen Einstieg sprechen. Operativ wirkt vieles robust – doch das Chance-Risiko-Verhältnis hängt aktuell weniger an der Qualität des Geschäfts als an Preis, Trend und Bilanzstruktur.

Kursbild und Bewertung

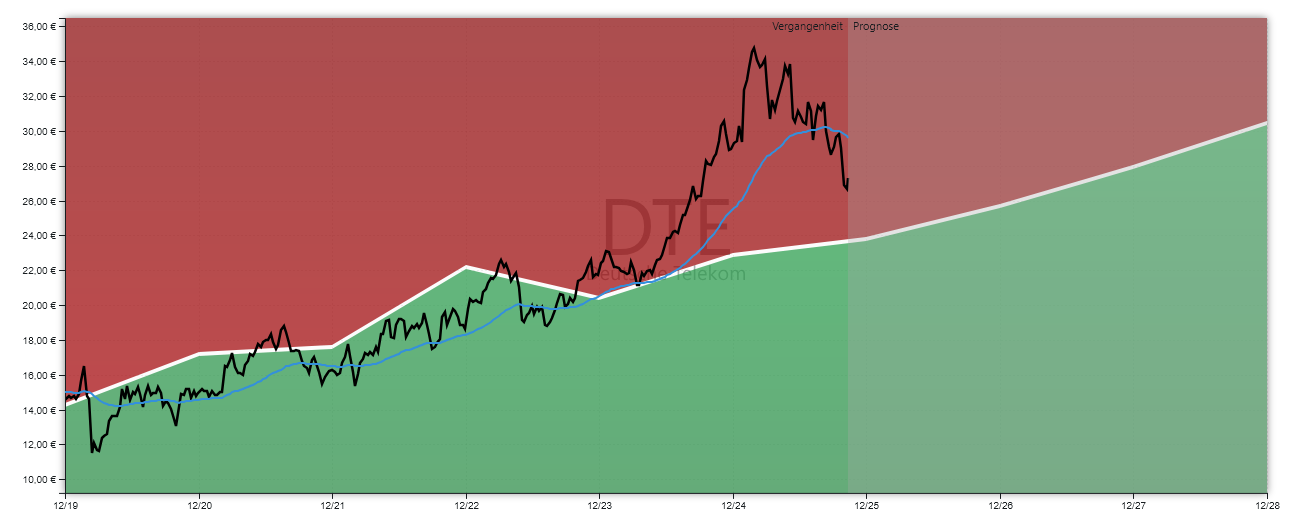

In der Langfristperspektive pendelt der Kurs um den inneren Wert. In Phasen, in denen der Kurs in den roten Bereich läuft, wird Überbewertung abgebaut – oft durch eine Korrektur in Richtung der weißen Linie (innerer Wert).

Genau dieses Muster zeigt sich derzeit: Nach einer Phase der Übertreibung nach oben dreht die Aktie in den Abwärtstrend (EMA-50), und es besteht Spielraum, dass der Kurs den inneren Wert noch einmal „von oben“ testet. Aus Sicht eines disziplinierten Einstiegs ist das kein ideales Setup, solange die Überbewertung nicht abgebaut ist.

Bilanz, Verschuldung und Risikoanalyse

Die Bilanz ist der zweite Knackpunkt. Die langfristigen Finanzschulden sind hoch und liegen größenordnungsmäßig in der Nähe des Börsenwerts. In einem Umfeld, in dem Zinsen nicht mehr bei null liegen, wird Refinanzierung teurer – die Hebelwirkung der Bilanz kann dann gegen die Eigenkapitalrendite arbeiten, statt sie zu stützen. Genau deshalb ist der Verschuldungsgrad hier ein zentrales Risikofeld.

Positiv ist die kurzfristige Qualität: Die Risikoanalyse der letzten drei Jahre fällt ordentlich aus, und die Kapitalallokation war zuletzt aktionärsfreundlicher (Aktienrückkäufe statt Verwässerung wie noch im Fünfjahresblick). Beides spricht für Stabilität des laufenden Geschäfts, ändert aber nichts daran, dass Einstiegszeitpunkt und Bewertung maßgeblich sind (siehe DTE-Analyse Export PDF).

Was die Sell-Side derzeit erwartet, illustriert das Spannungsfeld: Ein ausgewiesenes Analysten-Upside von rund +41,3 % klingt attraktiv – fügt sich aber nicht mit dem aktuell überbewerteten Status und dem schwächeren Trend zusammen. Wer dem Regelwerk von GROWTH Investing folgt, wartet typischerweise ab, bis der Preis mindestens am inneren Wert ankommt oder wieder ein klarer Aufwärtstrend vorliegt.

Ausgewählte Kennzahlen & Befunde (kurzer Überblick)

| Merkmal | Beobachtung |

|---|---|

| Bewertung vs. innerer Wert | Überbewertet; Abbau in Richtung innerer Wert plausibel |

| Trend (EMA-50) | Abwärtstrend → technisches Gegenwind-Signal |

| Analysten-Erwartung | ca. +41,3 % Upside laut Konsens |

| Risikoanalyse (3-Jahres-Rückblick) | robust/positiv |

| Kapitalmaßnahmen | zuletzt Aktienrückkäufe (3 J.) statt Verwässerung (5 J.) |

| Langfristige Verschuldung | hoch, größenordnungsmäßig nahe Börsenwert |

| Timing-Einschätzung | Momentan eher „Beobachten“ statt „Kaufen“ |

Quelle zu Grafik-/Tabellenwerten und Panels: exportiertes PDF der Analyse.

Einordnung für Anleger:innen

Unter der Oberfläche liefert die Telekom stabile Signale. Dennoch entsteht aus der Kombination aus Überbewertung, Abwärtstrend und hoher Verschuldung ein unvorteilhaftes Timing-Profil. Wer regelbasiert vorgeht, definiert klare Zonen: attraktiv im grünen Bereich (Unterbewertung mit Trendbestätigung), neutral am inneren Wert, defensiv im roten Bereich. Aktuell sprechen mehr Argumente für Geduld als für einen proaktiven Einstieg.

Neugierig, wie diese Einschätzung zustande kommt? Dann testen Sie die GROWTH Investing Software mit dem inneren Wert, Risiko-Panels, Trend-Modulen und Datenblättern selbst – und prüfen Sie live, wann die Telekom (oder jede andere Aktie) wieder in eine attraktive Kaufzone läuft.