Keurig Dr Pepper ist für viele Anleger ein vertrauter Name: Kaffeekapseln, Softdrinks, bekannte Marken im Supermarktregal. Operativ wirkt das Unternehmen stabil, die Margen sind ordentlich, und auf den ersten Blick spricht scheinbar nichts gegen ein langfristiges Investment. Die Frage ist aber nicht nur, ob ein Unternehmen „gut“ ist, sondern ob es unser Kapital mit einer attraktiven Rendite verzinst. Wer das höhere Einzelaktienrisiko eingeht, sollte dafür eine spürbare Überrendite im Vergleich zu einem Index wie dem S&P 500 erwarten. Genau daran scheitert Keurig Dr Pepper im aktuellen Setup.

Wachstumsraten im Check: ordentlicher Zins, keine echte Überrendite

In dieser Analyse liegt der Fokus auf dem Zusammenhang zwischen Unternehmenswachstum und der Rendite, die Aktionäre langfristig erwarten können. Als Daumenregel gilt: Erst ab etwa 10 % Wachstum pro Jahr wird es interessant, weil dann die Chance besteht, den breiten Markt nachhaltig zu schlagen.

Bei Keurig Dr Pepper sieht das Bild so aus:

| Kennzahl / Zeitraum | Wert | Einordnung |

|---|---|---|

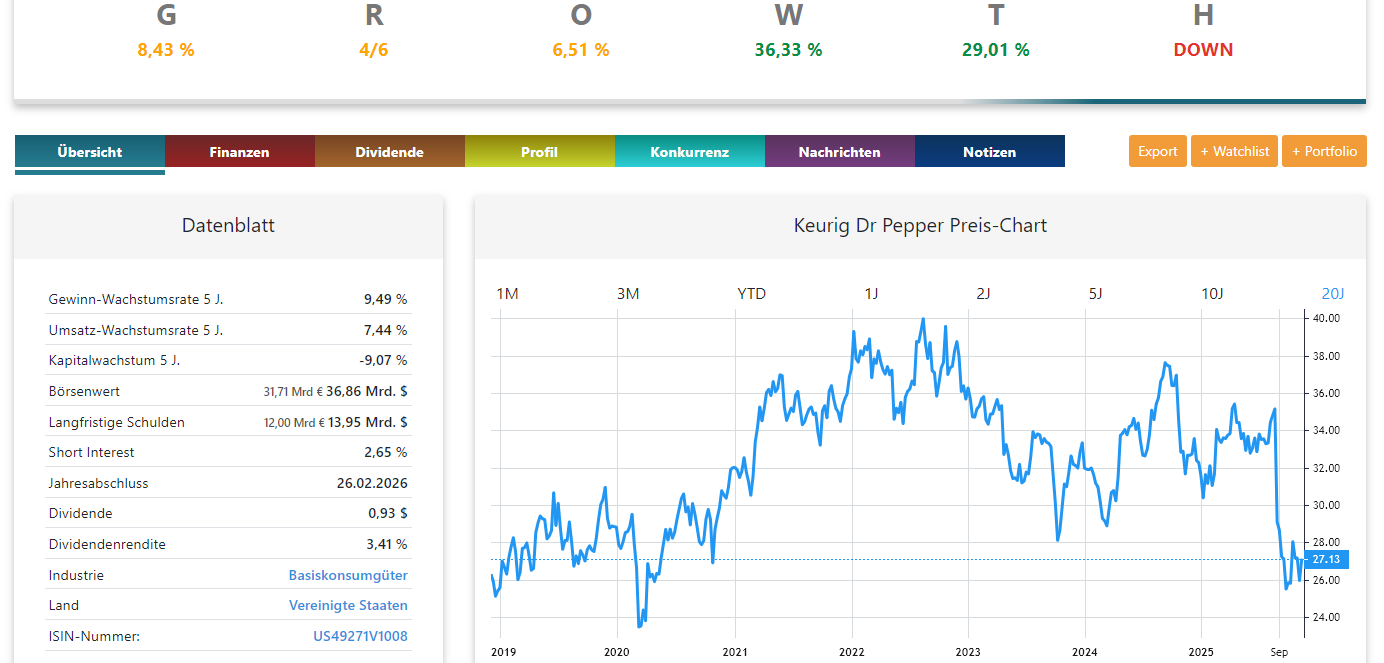

| Ø Wachstumsrate der letzten 5 Jahre | ca. 8,4 % | Unter der 10 %-Schwelle, damit keine klare Basis für Überrenditen |

| Wachstumsaussichten 2025 laut Prognosen | ca. 6,5 % | Dynamik nimmt weiter ab, Trend zeigt nach unten |

| Wachstumsphase 28.02.2020–13.01.2023 | ca. 9,7 % p. a. | Zwischenzeitlich bessere Phase, nahe an der Zielgröße, aber nicht darüber |

| Aktionärsrendite im selben Zeitraum (Kursentwicklung) | ca. 8,96 % p. a. | Solide Verzinsung, aber keine deutliche Outperformance |

| GROWTH-Investing-Daumenregel für Einzelaktien | ≥ 10 % p. a. | Zielgröße, um den Mehr-Risikoaufschlag gegenüber einem Index zu rechtfertigen |

Quelle: Datenblatt PDF

Die Zahlen machen deutlich: Keurig Dr Pepper wächst, aber eben nicht stark genug. Selbst in der besseren Phase zwischen Februar 2020 und Januar 2023 lag die jährliche Rendite um die 9 %. Das ist für ein defensives Konsumunternehmen respektabel – aber de facto bekommst du damit in etwa das, was ein gut diversifizierter Index langfristig auch liefern kann, nur eben mit weniger Einzeltitel-Risiko.

Langfristig wird sich die Rendite eines Investors an der Entwicklung des Unternehmenswertes orientieren. Wenn die Wachstumsraten von rund 8 bis 9 % auf künftig rund 6 bis 7 % zurückgehen, ist es sehr unwahrscheinlich, dass aus Keurig Dr Pepper ein echter Performance-Treiber im Depot wird.

Unterbewertung, innerer Wert und Trend

Spannend ist, dass Keurig Dr Pepper trotz der eher mäßigen Wachstumsdynamik derzeit eine ordentliche Sicherheitsmarge zeigt. Die Aktie notiert unter dem berechneten inneren Wert, das Kursziel der Analysten liegt darüber. Es scheint also Luft nach oben vorhanden zu sein.

Das Problem: Der Kurs bewegt sich in einem klaren Downtrend. Eine zuvor wichtige Unterstützungszone wurde nach unten durchbrochen, statt nach oben abzuprallen. In der Analyse wird deutlich, dass im aktuellen Kursbereich keine saubere neue Unterstützung erkennbar ist. Der nächste markante Bereich liegt grob um die 23 US-Dollar.

Warum ist das wichtig? Solange ein Wert im Abwärtstrend steckt und keine solide Unterstützung in der Nähe liegt, bleibt das Rückschlagsrisiko hoch. Wer hier „irgendwo mittendrin“ einsteigt, läuft Gefahr, direkt in den nächsten Abwärtsmove hinein zu kaufen.

Aus Sicht der GROWTH-Strategie spricht daher vieles dafür, entweder konsequent abzuwarten, bis sich der Kurs an einer klaren Unterstützung stabilisiert, oder gleich nach einer Aktie zu suchen, die nicht nur günstiger bewertet ist, sondern zugleich deutlich höhere Wachstumsraten aufweist.

Keurig Dr Pepper als Swing-Trade statt als Langfrist-Investment

Völlig unattraktiv ist Keurig Dr Pepper damit nicht – die Rolle ist nur eine andere. Für ein langfristiges Buy-and-Hold-Investment taugt die Aktie nach dieser Analyse kaum, weil die Wachstumsraten schlicht zu niedrig sind, um über Jahre eine echte Überrendite zu liefern. Kurz- bis mittelfristig kann sich allerdings eine interessante Chance ergeben.

Fällt der Kurs in den Bereich der nächsten starken Unterstützung (rund um 23 US-Dollar) und bleibt die Unterbewertung gegenüber dem inneren Wert bestehen, kann ein Einstieg als Swing-Trade sinnvoll sein. Das Chance-Risiko-Verhältnis wäre dann deutlich besser: Man kauft unterbewertet nahe einer soliden Unterstützung, profitiert von einer möglichen Rückkehr in Richtung innerer Wert und nimmt anschließend die Gewinne mit, statt die Aktie trotz mäßiger Wachstumsraten jahrelang zu halten.

Genau diese Unterscheidung ist entscheidend: Langfristig braucht eine Einzelaktie starkes Wachstum und eine angemessene Bewertung, damit sie dein Depot wirklich nach vorne bringt. Kurzfristig kann eine Kombination aus Unterbewertung, Unterstützung und Trendwende für einen attraktiven Trade sorgen – aber das ist ein ganz anderer Ansatz als klassisches Buy and Hold.

Eigene Aktienanalysen mit GROWTH Investing erstellen

Wenn Sie solche Analysen künftig in wenigen Minuten selbst durchführen möchten, testen Sie jetzt die GROWTH Investing Software und prüfen Ihre eigenen Aktien mit denselben Kriterien.