Palo Alto Networks präsentiert sich operativ robust: Die historischen Kennzahlen zeigen ein starkes Wachstum. Die Aussichten fallen zwar niedriger aus, bleiben jedoch deutlich positiv. Auch die Risikoanalyse signalisiert Solidität mit 5 von 6 Punkten – ein Hinweis auf ein insgesamt gesundes Profil.

Bewertung und Timing

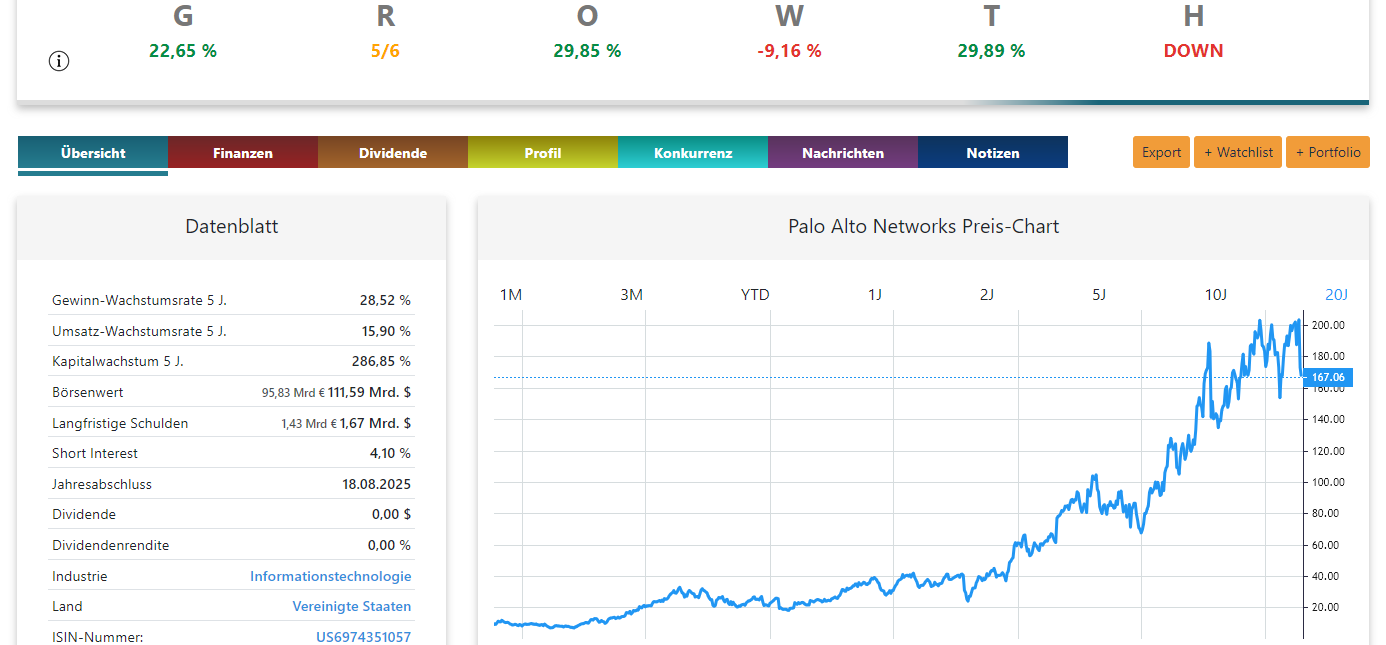

Das Problem ist bei Palo Alto der Preis. Die Aktie gilt aktuell als massiv überbewertet (≈ 25,16 %). Seit 2023 notiert sie über dem inneren Wert, mit nur kurzen Phasen, in denen die Überbewertung auf 3,4 % bzw. 5,3 % schrumpfte. Charttechnisch deutet sich im Bereich der jüngsten Hochs ein Doppeltop an, während der innere Wert deutlich darunter verläuft.

Short-Positionen sind aus Sicht der GROWTH-Investing-Strategen dennoch keine Option: Gute Nachrichten können den Kurs kurzfristig stark nach oben treiben – ein Risiko, das Shortseller empfindlich treffen kann. Ebenso gilt: Für einen Neueinstieg ist das Chance-Risiko-Verhältnis derzeit ungünstig. Das Unternehmen muss zunächst in seine Bewertung hineinwachsen, um den aktuellen Kurs zu rechtfertigen.

Renditeprojektion und Einordnung

Auf Basis der gezeigten Projektion liegt die zu erwartende Entwicklung von Palo Alto bis August 2026 bei rund minus 4,3 %, bis August 2027 bei etwa 10 % plus. Übersetzt heißt das: Qualität ja, Preis nein. Geduldige Anleger warten auf Rücksetzer in Richtung des fairen Werts, statt einem überhitzten Kurs hinterherzulaufen.

Möchten Sie solche Bewertungen, Sicherheitsmargen und Einstiegsszenarien selbst nachvollziehen? Testen Sie die GROWTH Investing Software von Marcus Kitzmann und prüfen Sie eigenständig, ob und wann sich ein Einstieg für Sie lohnt.

(Keine Anlageberatung. Investitionen bergen Risiken.)