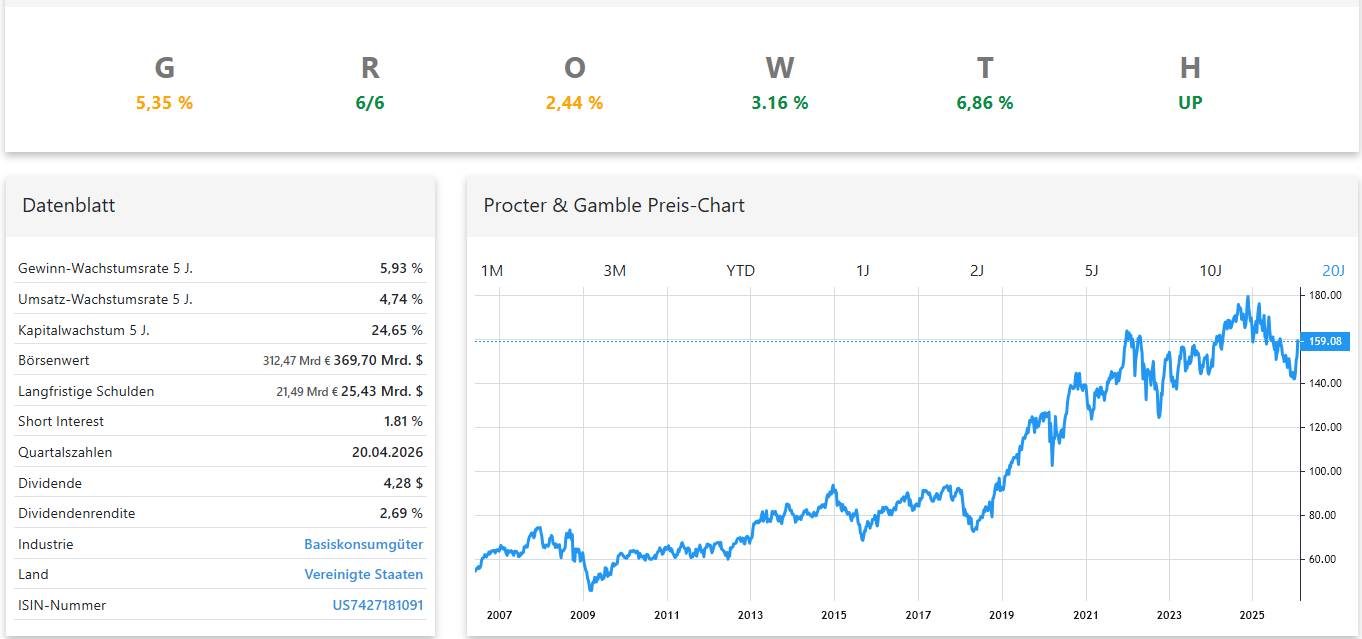

Die Procter & Gamble Company (P&G) zählt zu den bekanntesten Konsumgüterkonzernen weltweit. Mit Marken wie Pampers, Gillette oder Ariel ist das Unternehmen in zahlreichen Haushalten vertreten. Entsprechend stabil sind Geschäftsmodell und Cashflows. Doch wie attraktiv ist die Aktie aktuell aus Sicht eines wachstumsorientierten Investors? Ein Blick auf die aktuellen Kennzahlen zeigt: Qualität ist vorhanden, Dynamik jedoch nur eingeschränkt.

Wachstum und Bewertung im Überblick

Laut Schnellanalyse (siehe PG PDF, S. 1) liegt die durchschnittliche Gewinnwachstumsrate der letzten fünf Jahre bei 5,93 %, das Umsatzwachstum bei 4,74 % und das Kapitalwachstum bei 24,65 %. Für das laufende Geschäftsjahr werden die Aussichten mit rund 2,44 % Wachstum angegeben. Insgesamt ergibt sich daraus für die jüngere Vergangenheit eine Wachstumsrate von 5,35 %.

Die aktuelle Sicherheitsmarge (gemessen am gestrigen Schlusskurs) beträgt 3,16 %. Das ist kein ausgeprägter Abschlag, sondern eher eine faire Bewertung mit leichtem Puffer. Historisch zeigt sich: Über längere Zeiträume tendiert die Rendite dazu, sich dem Unternehmenswachstum anzunähern. Kurzfristige Über- oder Unterbewertungen gleichen sich langfristig meist wieder aus.

Selbst bei einem Anstieg in Richtung des durchschnittlichen Analystenkursziels von 170 US-Dollar (entspricht rund 6,86 % Potenzial) wäre der Spielraum begrenzt. Das höchste Kursziel liegt bei 186 US-Dollar, das niedrigste bei 148 US-Dollar.

Dividende und Stabilität

P&G ist ein klassischer Dividendenwert. Die aktuelle Dividendenrendite liegt bei 2,69 %, die Ausschüttung pro Aktie bei 4,28 US-Dollar. Weder aus Sicht des Gewinns noch des freien Cashflows bestehen Anzeichen für eine Gefährdung der Dividende.

Die Dividende wird moderat gesteigert: zuletzt um etwa 4 % bis 7 % pro Jahr. Für einkommensorientierte Anleger kann das attraktiv sein. Allerdings bleibt auch hier die Dynamik überschaubar.

Die Risikokennzahlen unterstreichen die Stabilität:

- Operativer Cashflow und Free Cashflow wachsen leicht.

- Die Bruttomarge bleibt auf hohem Niveau.

- Die Aktienanzahl wurde moderat reduziert.

Technisch betrachtet wurde der Abwärtstrend auf Basis des 50-Wochen-EMA zuletzt überwunden. Das spricht kurzfristig für eine positive Tendenz, auch wenn kleinere Rücksetzer jederzeit möglich bleiben.

Renditeerwartung realistisch einschätzen

Entscheidend ist die strategische Einordnung. Wer in Einzelaktien investiert, trägt ein höheres Risiko als in breit gestreuten Indizes. Entsprechend sollte auch die erwartete Rendite höher ausfallen.

Bei einem Unternehmen mit rund fünf Prozent strukturellem Wachstum ist langfristig kaum mit zweistelligen jährlichen Renditen zu rechnen, sofern keine deutliche Neubewertung eintritt. P&G bietet Stabilität, solide Cashflows und moderate Ausschüttungen, aber kein ausgeprägtes Wachstumsprofil.

Für Anleger, die gezielt nach defensiven Qualitätswerten mit verlässlicher Dividende suchen, kann die Aktie auf dem aktuellen Niveau interessant sein. Wer hingegen überdurchschnittliches Wachstum anstrebt, wird hier nicht fündig.

Wenn Sie Aktien nicht nur nach Gefühl, sondern auf Basis klarer Wachstums-, Bewertungs- und Risikokennzahlen analysieren möchten, testen Sie die GROWTH Investing Software selbst. So erkennen Sie auf einen Blick, wie stark ein Unternehmen wirklich wächst, ob eine Sicherheitsmarge vorhanden ist und welche Rendite realistisch erscheint.