Ein Forenmitglied mit Fokus auf Schweizer Aktien wollte wissen, ob die Sika-Aktie aktuell einen guten Einstieg für ein langfristiges Investment bietet. Sika gilt als hochwertiger Baustoffkonzern mit starker Marktstellung, doch entscheidend für einen Kauf auf lange Sicht sind nachhaltiges Wachstum, solide Finanzen und eine angemessene Bewertung. Ein Blick auf die aktuellen Kennzahlen und die Auswertung mit der GROWTH Investing Software zeigt ein gemischtes Bild (Datenquelle: SIKA PDF-Export).

Wachstum: solide Historie, schwächere Perspektiven

Die vergangenen Jahre waren für Sika durchaus respektabel, aber nicht überragend. Der Gewinn je Aktie ist in den letzten fünf Jahren im Durchschnitt um gut 10 % pro Jahr gestiegen, der Umsatz je Aktie legte im gleichen Zeitraum um rund 5 % jährlich zu. Damit liegt Sika im Bereich eines soliden, aber nicht außergewöhnlich dynamischen Wachstumswerts.

Anders sieht es beim Kapitalwachstum aus: Trotz operativer Fortschritte ist der Kapitalstock der Aktionäre über fünf Jahre rechnerisch geschrumpft. Die GROWTH Investing Software zeigt ein negatives Kapitalwachstum von gut einem Drittel. Das weist darauf hin, dass der Markt dem Unternehmen heute deutlich niedrigere Bewertungsmultiplikatoren zugesteht als noch vor einigen Jahren. Die Kurskorrektur seit 2022 hat also einen wesentlichen Teil der Ertragskraft aufgefressen.

Noch kritischer sind die aktuellen Wachstumsaussichten. In den Prognosen werden für die nächsten Jahre rückläufige oder zumindest stagnierende Wachstumsraten erwartet. Genau hier liegt das Kernargument gegen ein langfristiges Engagement: Ein Unternehmen mit eher schwacher Wachstumsdynamik, dessen Zukunftsprognosen bereits nach unten angepasst wurden und weiter nach unten revidiert werden könnten, bietet für langfristig orientierte Wachstumsanleger nur begrenzte Attraktivität.

Wichtige Kennzahlen der Sika-Aktie im Überblick

| Kennzahl | Wert |

|---|---|

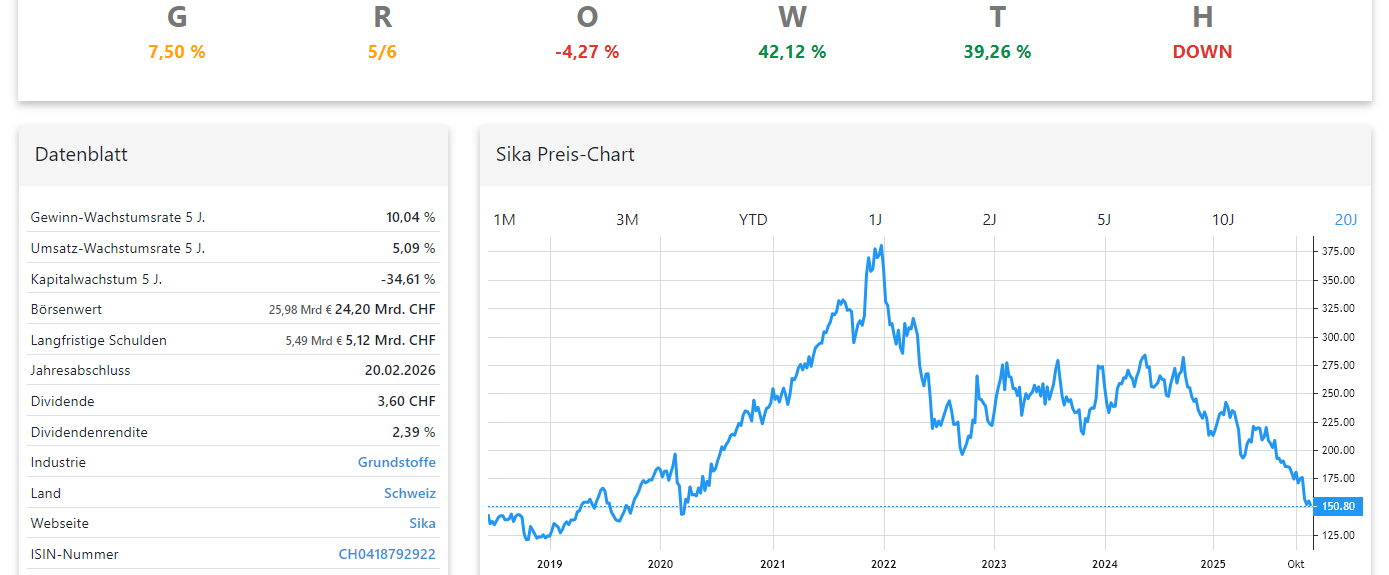

| Schlusskurs (21.11.2025) | 150,80 CHF |

| Gewinn-Wachstumsrate 5 Jahre | 10,04 % p. a. |

| Umsatz-Wachstumsrate 5 Jahre | 5,09 % p. a. |

| Kapitalwachstum 5 Jahre | −34,61 % |

| Börsenwert | 24,20 Mrd. CHF |

| Langfristige Schulden | 5,12 Mrd. CHF |

| Dividende je Aktie | 3,60 CHF |

| Dividendenrendite | 2,39 % |

| Free-Cashflow-Wachstum 2019–2024 | ca. +47,98 % |

| Durchschnittliches Analystenkursziel | 210,00 CHF |

| Potenzial zum Analystenkursziel | 39,26 % |

Die Tabelle basiert auf der aktuellen Auswertung der GROWTH Investing Software (SIKA PDF-Export).

Bilanzqualität, Cashflows und Dividende

Auf der Bilanzseite wirkt Sika robust. Bei einem Börsenwert von gut 24 Mrd. CHF stehen langfristige Schulden von rund 5,1 Mrd. CHF, was auf eine moderat verschuldete Struktur schließen lässt. Die Risikoanalyse bestätigt zudem, dass Gewinn je Aktie, Umsatz je Aktie, operativer Cashflow und Free Cashflow zwischen 2019 und 2024 deutlich zugelegt haben. Der Free Cashflow ist in diesem Zeitraum um knapp die Hälfte gestiegen, der Gewinn je Aktie sogar um rund 61 %.

Ein Wermutstropfen ist die steigende Aktienzahl. Die Zahl der ausstehenden Aktien ist von 2019 bis 2024 um gut 13 % gestiegen, was auf Verwässerung durch Kapitalerhöhungen oder aktienbasierte Vergütungen hindeutet. Für Aktionäre bedeutet das, dass ein Teil des erwirtschafteten Wachstums durch die Verteilung auf mehr Anteile neutralisiert wird.

Die Dividendenpolitik bleibt hingegen attraktiv. Mit 3,60 Schweizer Franken je Aktie und einer Dividendenrendite von knapp 2,4 % positioniert sich Sika als moderater Dividendenzahler mit Aussicht auf weitere Erhöhungen. Für Einkommensinvestoren kann dies ein Argument sein, zumal der Cashflow die Ausschüttung gut abdeckt.

Bewertung, innerer Wert und Kursverlauf

Besonders spannend wird es im GROWTH-Chart, der Kurs, inneren Wert und Trend kombiniert. Bis Dezember 2021 notierte Sika deutlich über dem berechneten inneren Wert, die Aktie war klar überbewertet. Der anschließende Kursrutsch war damit fundamental begründet und nicht bloß Ausdruck kurzfristiger Marktpanik.

Nach dem Absturz 2021/22 oszillierte der Kurs eine Zeit lang um den inneren Wert, bevor neue Unternehmensprognosen veröffentlicht wurden. Diese fielen verhaltener aus, der berechnete innere Wert sank, und der Kurs folgte nach unten. Der Chart zeigt aktuell einen ausgeprägten Abwärtstrend. Dass der Trend auf den ersten Blick überzogen erscheint, relativiert sich, wenn man berücksichtigt, wie stark die Prognosen bereits zurückgenommen wurden und dass weitere Anpassungen möglich sind.

Charttechnisch sticht im Kursverlauf eine Unterstützungszone um etwa 140 CHF ins Auge (Linie 1). Dort hat die Aktie in der Vergangenheit schon einmal gedreht und anschließend Erholungsbewegungen gezeigt. Ein erneuter Rücklauf in diese Region könnte für kurzfristig orientierte Marktteilnehmer interessant sein. Ein mögliches Vorgehen wäre, auf eine klare Reaktion der Aktie an dieser Unterstützung zu warten und einen engen Stopp knapp unterhalb zu setzen. Fällt der Kurs dagegen deutlich darunter, spricht vieles dafür, dass der Markt ein noch schwächeres Szenario einpreist – dann wäre Zurückhaltung angebracht, insbesondere angesichts der ohnehin mäßigen Wachstumsperspektiven.

Unsicherheit bei den Prognosen

Ein weiterer kritischer Punkt ist die Prognoselage. Die aktuell in die Bewertung einfließenden Wachstumsannahmen für 2026 sind zwar positiv, stammen aber ausschließlich von Analysten. Das Unternehmen selbst hat noch keinen offiziellen Ausblick so weit in die Zukunft veröffentlicht. Erst wenn der Jahresabschluss 2025 vorliegt und Sika die eigenen Ziele für 2026 kommuniziert, wird sich zeigen, ob die heutigen Erwartungswerte zu optimistisch, realistisch oder zu vorsichtig waren. Erfahrungsgemäß kommt es bei solchen Gelegenheiten immer wieder zu deutlichen Anpassungen, oft auch nach unten.

Solange diese Unsicherheit über den künftigen Ertragspfad besteht, bleibt der aktuelle Downtrend plausibel. Der Markt fordert eine höhere Sicherheitsmarge für das Risiko, dass die tatsächliche Geschäftsentwicklung hinter den heutigen Hoffnungen zurückbleibt.

Einordnung für Anleger

Alles in Allem präsentiert sich Sika als qualitativ hochwertiges Industrieunternehmen mit solider Bilanz und verlässlicher Dividende, jedoch ohne überzeugenden Wachstumskick. Für langfristig orientierte Wachstumsinvestoren, die nach dynamischen Renditebringern suchen, gibt es derzeit attraktivere Alternativen. Als defensiver Qualitätswert oder für taktische Einstiege an zentralen Unterstützungsmarken kann die Aktie dennoch eine Rolle spielen, sofern die individuellen Risikoparameter konsequent eingehalten werden.

Wer solche Analysen nicht händisch in Tabellen und Charts zusammensuchen möchte, kann die hier genutzte GROWTH Investing Software von Marcus Kitzmann selbst testen. Die Software bündelt Wachstumsraten, Cashflows, Bewertung, inneren Wert, Trend und Analystenschätzungen in einer Oberfläche und erlaubt es, innerhalb weniger Minuten eigene Watchlists zu prüfen und vergleichbare Chancen oder Risiken zu identifizieren.