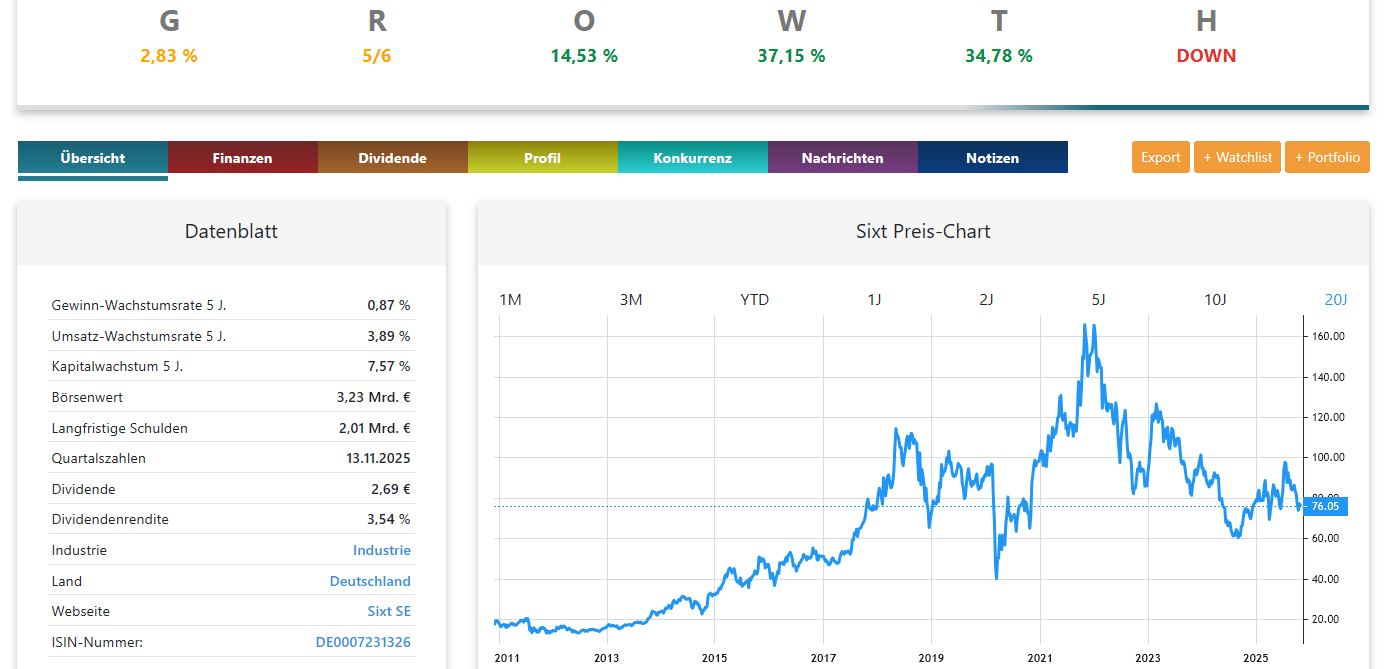

In der Schnellanalyse wirkt das Mietwagenunternehmen Sixt auf den ersten Blick wie ein klassischer Bewertungs-Case: Die Vergangenheit fällt mit lediglich 2,83 % Wachstum pro Jahr deutlich unterdurchschnittlich aus, die aktuelle Aussicht mit 14,53 % überzeugt hingegen. Eine Sicherheitsmarge von rund 36 % signalisiert erhebliche Unterbewertung, Analystenschätzungen deuten ebenfalls auf ein Aufwärtspotenzial von über 30 % hin. Gleichzeitig mahnt die Technik: Auf Basis des EMA50 notiert die Aktie weiterhin im Abwärtstrend – ein Hinweis, dass der Markt operativen Rückenwind noch nicht einpreist.

Schwierige Vergangenheit

Die letzten Jahre waren holprig. 2020 war für die gesamte Branche ein Ausnahmejahr, doch auch 2022/23 zeigt das operative Bild keine klare Trendwende. Besonders kritisch: Das Wachstum des inneren Werts war 2023/24 sogar negativ. Wer auf Qualität über Zyklen achtet, sieht hier noch keinen stringenten Pfad stetiger Wertsteigerung. Positiv klingende Einjahresprognosen sind nett, aber ohne belastbare Sequenz mehrerer starker Jahre bleibt Skepsis angebracht.

Bilanzseitig ist Sixt klar kapitalintensiv unterwegs. Ein Börsenwert von rund 3,27 Mrd. € trifft auf etwa 2 Mrd. € Schulden – für Autovermieter nicht untypisch, aber in Phasen höherer Zinsen und volatiler Restwerte ein Risikohebel. Das Dividendenprofil bestätigt die Zyklik: Die Rendite liegt aktuell zwar bei etwa 3,57 %, doch 2024 wurde von 3,90 € auf 2,70 € gekürzt; für das nächste Jahr ist zwar eine Anhebung auf 3,47 € in Aussicht, verlässlich war die Ausschüttung historisch aber nicht (2019/2020 entfiel sie komplett). Als reiner Dividendentitel eignet sich die Aktie daher nur bedingt.

Chancen und Risiken für Anleger

Für Anleger ergibt sich damit ein Spannungsfeld: Fundamental deutet die Bewertung auf Chancen, die operative Historie und der intakte Abwärtstrend sprechen für Geduld. Ein konstruktives Set-up wäre aus meiner Sicht gegeben, wenn

- die Aktie den EMA50 überzeugend zurückerobert,

- die Prognosen nicht nur für ein Jahr, sondern in Serie zweistellig bleiben und sich im laufenden Geschäft bestätigen, und

- die Verschuldung relativ zum operativen Ergebnis klar rückläufig ist.

Katalysatoren könnten eine nachhaltige Nachfrageerholung im Geschäfts- und Reisetourismus, stabilere Restwerte bei der Flotte und sinkende Finanzierungskosten sein; Risiken bleiben Zinsniveau, Gebrauchtwagenpreise und konjunkturelle Schwäche.

Wenn Sie solche Mischlagen aus Unterbewertung, Zyklik und Trend sauber überwachen möchten, probieren Sie die von Marcus Kitzmann genutzte GROWTH Investing Software aus. Damit behalten Sie Sicherheitsmarge, inneren Wert, Trendindikatoren und Dividendenhistorie strukturiert im Blick – und können Ihren Einstiegszeitpunkt diszipliniert planen.