Die Hershey Company (Ticker: HSY) blickt auf eine lange Erfolgsgeschichte im amerikanischen Konsumgütermarkt zurück. Doch die jüngste Entwicklung der Aktie wirft Fragen auf – vor allem mit Blick auf die Zukunftsaussichten. Eine aktuelle Analyse liefert deutliche Signale zur Bewertung und Risikosituation des Unternehmens.

Wachstum unter Druck

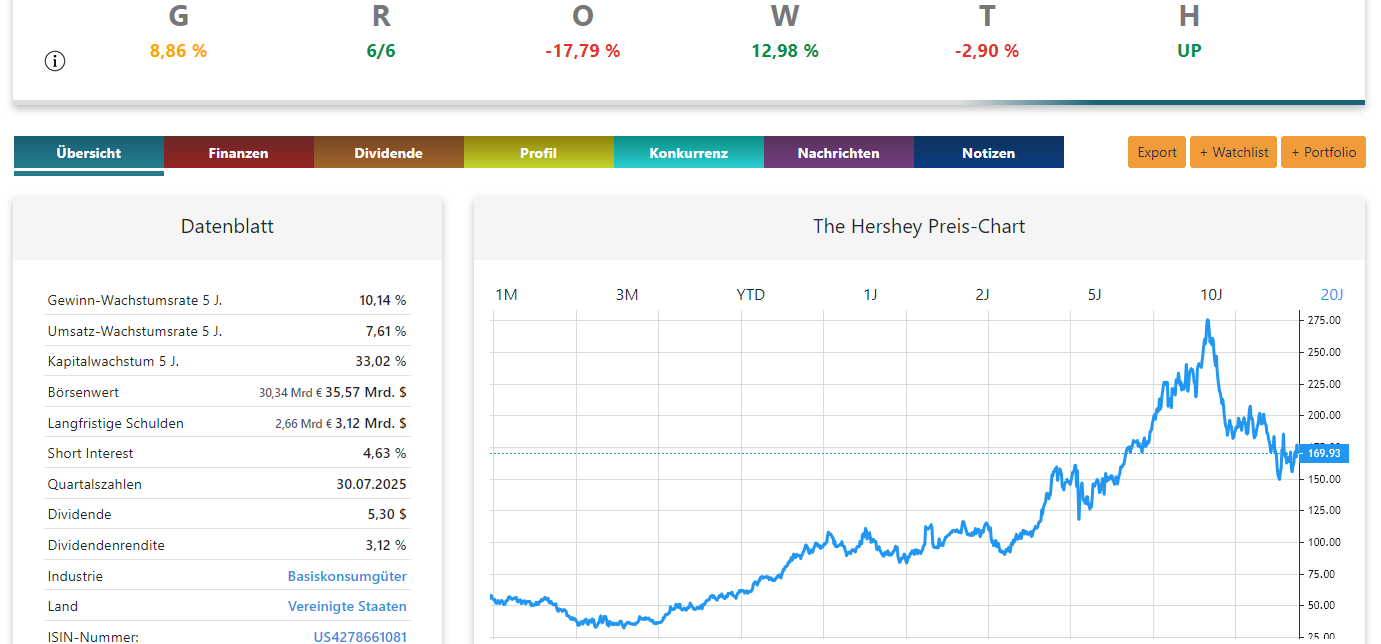

In den letzten fünf Jahren konnte Hershey lediglich eine durchschnittliche Wachstumsrate von 8,86 % erzielen. Für ein Unternehmen in einem traditionell stabilen Konsumgütersegment ist das kein alarmierender Wert, aber auch kein Beleg für dynamische Expansion. Kritisch wird es bei der Projektion für das laufende Jahr: Die Wachstumsaussichten liegen laut Analyse bei -17,6 %. Das bedeutet nicht nur eine deutliche Abkühlung, sondern ein regelrechtes Schrumpfen der Ertragsbasis.

Risikobewertung: Solide – aber was bringt das?

In der Risikoanalyse erreicht Hershey die Bestnote mit 6 von 6 möglichen Punkten – ein Hinweis auf eine grundsätzlich stabile finanzielle Ausgangslage. Das allein reicht jedoch nicht aus, um ein Investment attraktiv erscheinen zu lassen. Denn wenn Umsatz und Gewinn stagnieren oder gar rückläufig sind, nützt selbst eine gesunde Bilanzstruktur langfristig wenig.

Sicherheitsmarge und Bewertung

Die Analyse weist eine leicht positive Sicherheitsmarge von 12,63 % aus. Das bedeutet, dass Hershey derzeit unter dem ermittelten inneren Wert notiert – also fundamental betrachtet nicht überbewertet ist. Allerdings wird die Hoffnung auf eine baldige Rückkehr zum Inneren Wert von den meisten Analysten nicht geteilt: Das durchschnittliche Kursziel liegt bei -4,68 %, was eine negative Einschätzung der zukünftigen Kursentwicklung impliziert.

Trendanalyse: Vom Hoch zur Enttäuschung

Ein Blick auf die Kursentwicklung zeigt: Wer im überbewerteten Bereich eingestiegen ist, wurde in den letzten Monaten enttäuscht. Die Aktie hat sich in Richtung ihres inneren Werts bewegt – eine Entwicklung, die häufig zu beobachten ist, wenn die Erwartungen des Marktes nicht erfüllt werden. Der Trend zeigt klar nach unten, was durch die gesunkenen EPS-Werte (Gewinn je Aktie) und die zuletzt rückläufigen Umsätze zusätzlich bestätigt wird.

Aktuell kein Investmentkandidat

Mit den deutlich negativen Wachstumsaussichten und der enttäuschenden Entwicklung im vergangenen Geschäftsjahr liefert Hershey derzeit keine überzeugenden Argumente für ein Investment. Trotz ihrer defensiven Branchenposition und historisch solider Performance scheint das Unternehmen vor einer schwierigen Phase zu stehen. Die Aktie ist aus fundamentaler Sicht zwar deutlich unterbewertet, doch die Dynamik spricht gegen ein kurzfristiges Engagement.

Software-Empfehlung für Ihre eigene Analyse

Diese Bewertung basiert auf der GROWTH Investing Software, die von Marcus Kitzmann in seinen Analysen verwendet wird. Sie liefert klare, datengestützte Entscheidungsgrundlagen für Investoren, die Wert auf eine fundierte Aktienauswahl legen. Probieren Sie die GROWTH Investing Software selbst aus – und entdecken Sie, wie Sie damit schnell und zuverlässig Chancen und Risiken von Aktien erkennen können. Eine sinnvolle Unterstützung für jeden, der sein Portfolio strategisch weiterentwickeln möchte.