Die TransMedics Group ist ein US-amerikanisches Medizintechnikunternehmen, das sich auf Systeme zur Organerhaltung und -transplantation spezialisiert hat. Das Geschäftsmodell adressiert einen wachsenden Markt: Alternde Gesellschaften und ein chronischer Mangel an Spenderorganen schaffen strukturelle Nachfrage nach Technologien, die mehr Transplantationen ermöglichen und deren Qualität verbessern. Entsprechend beeindruckend fallen die aktuellen Wachstumszahlen aus – die Aktie ist jedoch längst kein Selbstläufer, wie ein genauer Blick auf Chancen und Risiken zeigt.

Vergangenes Wachstum und Wachstumsprognose

Zunächst stechen die fundamentalen Kennzahlen ins Auge. Die Gesellschaft hat in den vergangenen Jahren ein hohes Tempo vorgelegt und auch die Prognosen bleiben optimistisch. Besonders auffällig ist das kräftige Umsatzwachstum, das für ein relativ kleines Unternehmen einen enormen Hebel bieten kann. Gleichzeitig signalisiert die hohe Wachstumsdynamik, dass TransMedics sich in einer Phase aggressiver Expansion befindet, in der operative Risiken steigen.

Um die wichtigsten Kennzahlen zu bündeln, bietet sich ein kurzer Überblick an:

| Kennzahl | Wert |

|---|---|

| Durchschnittliches Wachstum 5 Jahre | 40,28 % p. a. |

| Wachstumsaussichten laufendes Jahr | 54,78 % |

| Jüngstes Umsatzwachstum | 63,8 % |

| Sicherheitsmarge | über 30 % |

| Börsenwert ca. | 3,9 Mrd. US-Dollar |

| Short Interest | rund 22 % |

Datenquelle: TransMedics PDF

Die Kombination aus hohem historischem Wachstum, noch höheren Wachstumserwartungen und deutlicher Sicherheitsmarge wirkt auf den ersten Blick attraktiv. Ein Unternehmen mit einem Börsenwert von etwa 3,6 Milliarden US-Dollar hat zudem noch genügend Raum, um über Jahre hinweg zu wachsen, ohne bereits in Größenordnungen angekommen zu sein, in denen jede zusätzliche Expansion schwerer fällt. Auch die Verschuldung gilt als vertretbar und liefert zumindest von dieser Seite keinen akuten Gegenwind.

Das Umsatzwachstum von 63,8 % ist besonders bemerkenswert. Entscheidend ist hier, dass die Dynamik im Umsatz und nicht nur im Gewinn liegt. Ein schnelles Gewinnwachstum bei stagnierenden oder nur leicht wachsenden Umsätzen kann ein Warnsignal sein, weil häufig lediglich Kosten verschoben oder Sondereffekte genutzt werden. Im Fall von TransMedics basiert die Dynamik jedoch auf einem massiv steigenden Umsatz, was auf eine solide Nachfrage nach den Produkten schließen lässt.

Warnsignale

Trotz aller positiven Aspekte ist die Aktie kein Selbstläufer für ein langfristiges Investment. Ein kritischer Punkt ist das Short Interest von 22 %. Eine derart hohe Quote bedeutet, dass ein signifikanter Teil des Marktes gegen die Aktie wettet. Das kann zwar im Einzelfall auch zu Short Squeezes führen, wenn die Kurse stark steigen und Shortseller eindecken müssen. In der Regel ist eine hohe Shortquote jedoch eher ein Hinweis darauf, dass viele professionelle Marktteilnehmer Risiken sehen, etwa in der Bewertung, der Nachhaltigkeit des Geschäftsmodells oder der Profitabilität.

Ein weiterer Blick gilt dem Kursverlauf. Die Aktie befindet sich in einem Aufwärtstrend, was grundsätzlich positiv zu werten ist. Die Analyse zeigt allerdings, dass der Kurs aktuell deutlich über der vielbeachteten gleitenden Durchschnittslinie EMA 50 notiert. In der Vergangenheit hat der Kurs mehrfach sichtbar auf diese Linie reagiert: Rücksetzer in Richtung EMA 50 boten gute Einstiegsgelegenheiten, weil sich dort ein technischer Unterstützungsbereich etabliert hat. Aktuell ist der Abstand zu dieser Marke noch deutlich, was das Chance-Risiko-Verhältnis für einen kurzfristigen Einstieg verschlechtert.

Wer jetzt einsteigen möchte, steht vor einem klassischen Trade-off: Auf der einen Seite lockt ein intakter Aufwärtstrend, auf der anderen Seite ist der Kurs noch weit von einem sinnvollen Stop-Loss-Niveau entfernt. Ein Einstieg nahe der EMA-50-Linie, kombiniert mit einem Stop knapp darunter, würde ein deutlich besseres Verhältnis von möglichem Gewinn zu möglichem Verlust bieten. Dafür müsste der Kurs allerdings zunächst noch einmal deutlicher nachgeben. Es besteht allerdings das Risiko, dass die Aktie einfach weiterläuft und ein potenziell attraktiver Einstieg verpasst wird.

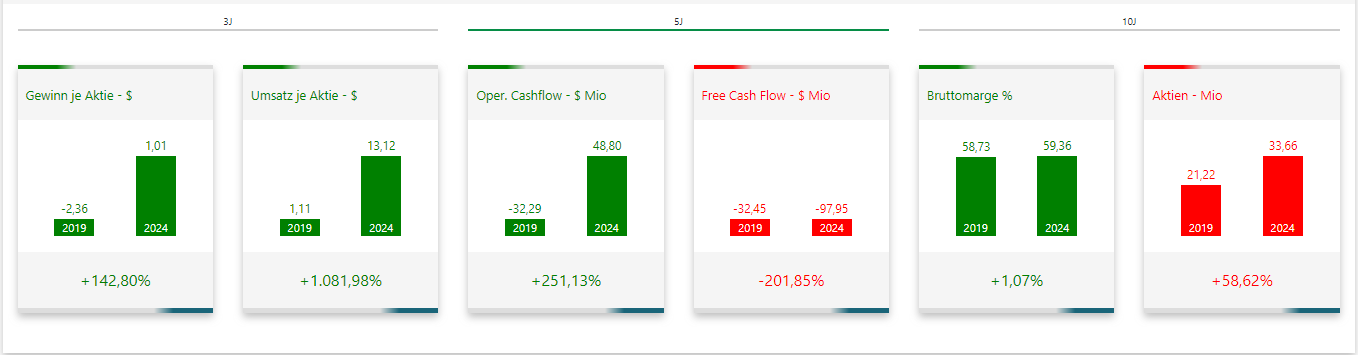

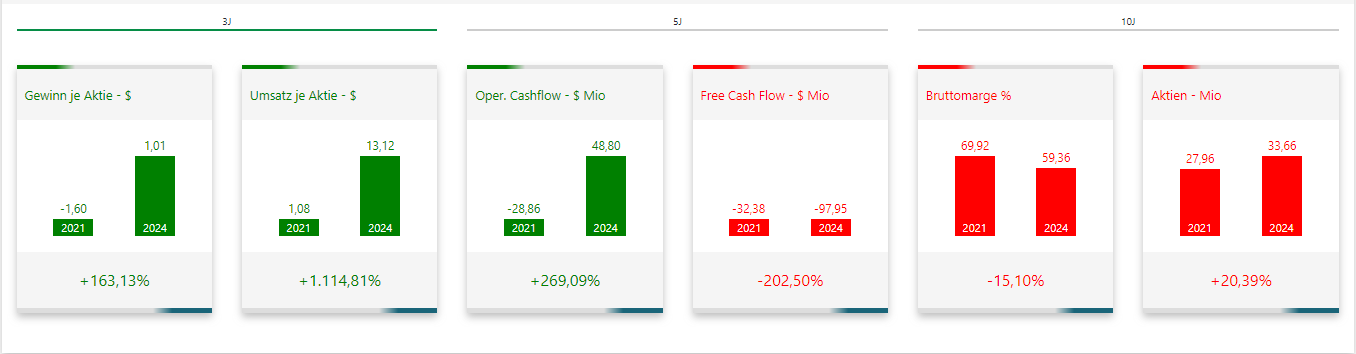

Besonders kritisch fällt die Risikoanalyse ins Gewicht. Während die Wachstumskennzahlen stark sind, zeigt die Risikobetrachtung ein deutlich schwächeres Bild. Selbst auf Sicht von drei Jahren, die oft vorteilhafter ausfällt als der Fünfjahreszeitraum, schneidet TransMedics in relevanten Risikoindikatoren noch schlechter ab:

Einordnung für Anleger

Unter dem Strich bleibt ein ambivalentes Bild: TransMedics überzeugt mit hohem Wachstumstempo, starkem Umsatzplus und einer attraktiven Sicherheitsmarge. Gleichzeitig deuten ein sehr hohes Short Interest und eine schwache Risikoanalyse darauf hin, dass das Chance-Risiko-Verhältnis derzeit nicht optimal ist. Verglichen mit anderen Wachstumswerten, die eine ebenso dynamische Entwicklung, aber eine deutlich bessere Risikoanalyse aufweisen, drängt sich TransMedics im Moment nicht als bevorzugte Option auf. Aus dieser Perspektive erscheint Zurückhaltung gerechtfertigt; es gibt genügend Alternativen mit stabilerem Profil.

Wer strukturiert nach solchen Alternativen suchen möchte, ist auf verlässliche Werkzeuge angewiesen. Die hier verwendete GROWTH Investing Software von Marcus Kitzmann macht auf einen Blick sichtbar, wie sich Wachstum, Bewertung, Sicherheitsmarge, Trend und Risiko zueinander verhalten. So lassen sich Aktien wie TransMedics schnell einordnen und mit besseren Kandidaten vergleichen. Es lohnt sich, diese Software selbst zu testen und anhand eigener Kriterien zu prüfen, welche Unternehmen wirklich zu einem langfristig erfolgreichen Depot passen.