Der niederländische Informationsdienstleister Wolters Kluwer zeigt ein insgesamt solides Wachstumsprofil, lag in den vergangenen fünf Jahren jedoch nur knapp im Bereich „überdurchschnittlich“ und der aktuelle Ausblick fällt etwas schwächer aus. Bewertungsseitig spricht vieles dafür, Käufe nicht in einer ausgeprägten Überbewertung zu tätigen. Aus heutiger Sicht wirkt das Kursniveau interessant, wenn man Disziplin bei Bewertung und Risiko wahrt. Die folgende Einordnung basiert auf einer Videoanalyse vom 14. Oktober 2025, die Kernaussage bleibt jedoch mit Stand von heute unverändert.

Fundamentales Profil

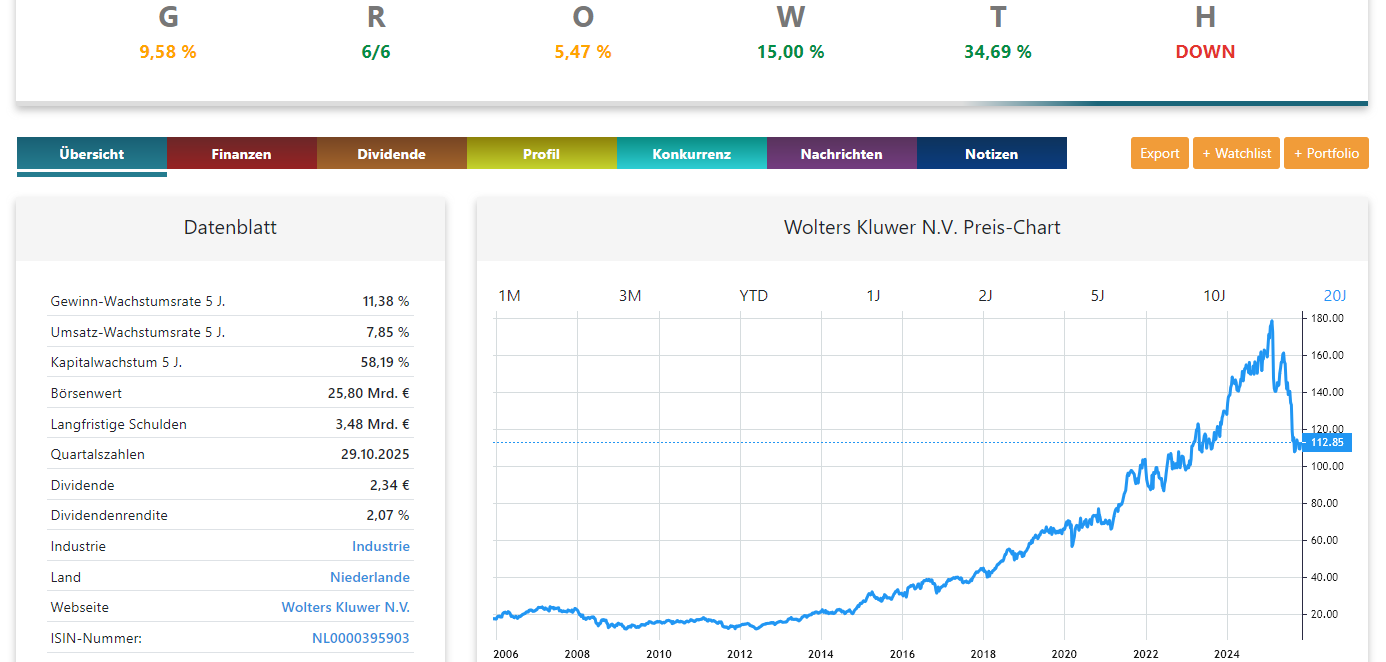

Im Fünfjahresrückblick kratzt Wolters Kluwer mit rund zehn Prozent jährlich an der überdurchschnittlichen Wachstumsmarke. Der Ausblick liegt darunter und signalisiert, dass das Momentum zuletzt nachgelassen hat. Auffällig ist die Differenz zwischen Gewinn- und Umsatzentwicklung: Die Gewinne wuchsen teils stärker als die Erlöse (11,38 % vs. 7,85 %). Das ist ein Warnhinweis, denn reines Gewinnwachstum kann aus Einmaleffekten stammen – etwa Kostensenkungen, Steuereffekten oder einer temporär vorteilhaften Produktmischung. Nachhaltige Qualität entsteht in der Regel dort, wo Umsatzwachstum die Basis legt und Margenstabilität den Zuwachs stützt. Positiv ist, dass es jüngst auch Jahre mit kräftigem Umsatzplus gab (rund 19 %), was die langfristige Erzählung eines strukturell wachsenden Geschäfts untermauert. Der Börsenwert ist solide; zur Verschuldung wurden keine kritischen Auffälligkeiten benannt, gleichwohl gehört die Langfriststruktur der Schulden zu den Standardbeobachtungspunkten.

Bewertung und innerer Wert

Die Analyse betont, wie entscheidend der Einstiegspreis ist. Käufe in Phasen ausgeprägter Überbewertung mögen kurzfristig noch Rendite bringen, langfristig tendiert der Kurs jedoch dazu, zum inneren Wert zurückzukehren. Umgekehrt eröffnet Unterbewertung die Chance auf eine Mehrrendite, wenn sich der Kurs wieder an den inneren Wert annähert. Für Wolters Kluwer wird aktuell eine Zone unterhalb des inneren Werts skizziert. Aus dieser Perspektive erscheint – rein modellhaft – bis zum inneren Wert ein Potenzial von etwa 24,18 % und bis zum Ende des nächsten Jahres (2026) von rund 34 % plausibel, sofern die Planannahmen eintreten. Wichtig: Das sind modellbasierte Größen, keine exakten Prognosen. Sie verdeutlichen lediglich, welche Renditepfade sich ergeben können, wenn Bewertung und Fundamentaldaten zusammenpassen.

Setup-Idee (keine Anlageberatung)

Charttechnisch wird ein klassisches Muster angesprochen: Ein ehemals hartnäckiger Widerstand wurde nach mehreren Anläufen überwunden, anschließend von oben erfolgreich „angetestet“ und dadurch zur Unterstützung.

Solche Re-Tests gelten oft als disziplinierte Einstiegszonen, weil sich Risiko klar definieren lässt. Die nüchterne Idee lautet: Einstieg nahe der Unterstützung, ein Stop leicht darunter, und als Orientierungsziel der innere Wert. Zahlenbeispiel aus der Analyse: Ein Stop-Loss in der Größenordnung von etwa 3 % unter der Unterstützung, eine erwartete Bewegung in Richtung 30 %, was einem groben Chancen-Risiko-Verhältnis von ungefähr 1:10 entspräche. Das ist kein Aufruf zum Handeln, sondern eine Struktur, wie man Einstiege regelbasiert planen kann: zuerst die Bewertungsrelation prüfen, dann das Risiko begrenzen, schließlich Ziele definieren – und bei Regelbruch konsequent beenden.

Risiken und Trigger

Für die weitere Entwicklung verdienen vor allem vier Punkte Aufmerksamkeit.

- Umsatzdynamik: Sie entscheidet darüber, ob Gewinnzuwächse Substanz haben oder aus temporären Effekten stammen.

- Margenstabilität: Operative Hebel sollten nicht durch steigende Kosten kompensiert werden.

- Analystenkonsens: In der Analyse wurde ein Aufwärtsspielraum von etwa 38 % zum Konsens genannt; ob und wie dieser sich schließt, hängt an berichteten Zahlen und Erwartungsmanagement.

- Risikoanalyse: Sie wurde als „top“ bewertet, was grundsätzlich stützt – gleichwohl ist Risikoprüfung ein laufender Prozess, insbesondere mit Blick auf Verschuldungsstruktur, Zinsumfeld und regulatorische Veränderungen.

Einordnung zum Schluss

Wolters Kluwer kombiniert das Bild eines langfristig wachsenden, qualitativ ordentlichen Geschäfts mit einer aktuell moderateren Perspektive. Bewertungsseitig könnte das Niveau interessant sein, sofern die Annahmen zum inneren Wert tragen und die Unterstützung verteidigt wird. Entscheidend bleibt, Disziplin bei Einstiegspreis und Risiko zu wahren, klare Regeln zu definieren und diese auch bei Gegenwind umzusetzen. Dieser Text stellt keine Anlageberatung dar und ersetzt nicht die eigene Recherche einschließlich Prüfung persönlicher Ziele, Risikotoleranz und Anlagestrategie.

Solche Analysen selbst durchführen

Wenn Sie solche Analysen strukturiert und datenbasiert nachvollziehen möchten, testen Sie die GROWTH Investing Software von Marcus Kitzmann. Damit können Sie Wachstumsqualität, Bewertung und Risiko systematisch gegenüberstellen und Ihre eigenen Einstiegszonen objektiv vorbereiten – zunächst in der Analyse, erst dann in der Umsetzung.